وقتی چکها فقط کاغذ میشوند

تحلیلی بر تغییر رفتار فعالان اقتصادی که نشان میدهد چگونه شوکهای بیرونی و بیثباتی، اقتصاد را به سمت معاملات نقدی و محافظهکارانه سوق داده است

در اقتصاد اعتباری، چک فقط ابزار پرداخت نیست، بلکه نشانهای از رابطهای است که در آن فروشنده یا طلبکار، ایفای تعهد در آینده را محتمل میداند. از این منظر، هر تغییر در رفتار این ابزار، در واقع بازتابی از تغییر در انتظارات نسبت به آینده است و تغییر در نسبت چکهای برگشتی میتواند یکی از نشانههای فشار در روابط اعتباری باشد. هرچند بهتنهایی برای سنجش مستقیم اعتماد اقتصادی کافی نیست. دادههای ماهانه چک در ایران نشان میدهد که در سالهای اخیر، هم حجم مبادلات چکی و هم سهم چکهای برگشتی افزایشیافته است. الگویی که میتواند از افزایش ریسک در مبادلات اعتباری خبر دهد.

در نگاه اول، رشد تعداد و بهویژه مبلغ چکهای وصولی در بازه ۱۴۰۰ تا ۱۴۰۴ را میتوان به گسترش حجم مبادلات اقتصادی تعبیر کرد. تعداد چکهای وصولی از ۶٬۳۷۷ هزار فقره در فروردین ۱۴۰۰ به حدود ۹٬۷۲۸ هزار فقره در آبان ۱۴۰۴ رسیده و مبلغ چکهای وصولی نیز در همین فاصله چندبرابر شده است. این افزایش لزوماً به معنای بزرگتر شدن واقعی اقتصاد نیست. بخش از رشد مبالغ چکها احتمالاً بازتاب تورم مزمن و افزایش سطح عمومی قیمتها و کاهش ارزش پول ملی است. وضعیتی که در آن، حجم اسمی مبادلات افزایش پیدا میکند، بی آن که الزاماً ظرفیت واقعی اقتصاد یا قدرت خرید کنشگران اقتصادی به همان نسبت رشد کرده باشد. از همین رو، آنچه دادهها را معنادار میکند نه صرفِ افزایش ارقام، بلکه رشد همزمان ناتوانی در ایفای تعهدات مالی است. برای خواندن این دادهها اتکای اصلی نه صرف افزایش ارقام اسمی بلکه باید بر نسبتهای برگشتی باشد. شکافی که بهتدریج به یکی از نشانههای مسئله در اقتصاد ایران تبدیل شده است.

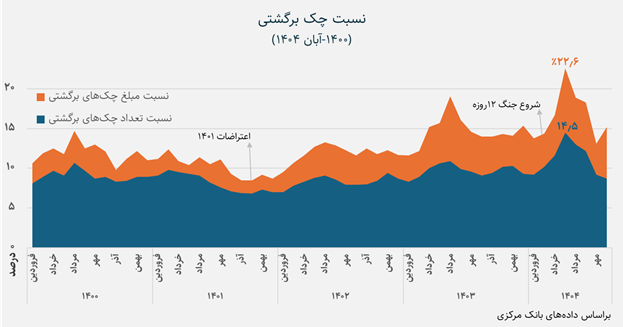

اگر دادههای مربوط به «تعداد» چکها را از فروردین ۱۴۰۰ دنبال کنیم، روندی غیرخطی اما قابلتفسیر مشاهده میشود. در سال ۱۴۰۰ نسبت چکهای برگشتی عمدتاً در محدوده حدود ۸ تا ۱۰ درصد قرار دارد. با ورود به سال ۱۴۰۱، این نسبت در ظاهر با نوعی کاهش و تثبیت نسبی در محدوده ۷ تا ۹ درصد همراه میشود. این کاهش اما لزوماً به معنای بهبود ساختاری نیست، بلکه میتواند بخشی از اثرات شرایط خاص اقتصادی و افت نسبی سطح فعالیتهای مبادلاتی در مقاطعی از سال باشد. از جمله، در نیمه دوم ۱۴۰۱ همزمان با اعتراضات سراسری، بخشی از کاهش یا وقفه در رشد این شاخص ممکن است ناشی از کاهش موقت حجم تراکنشها و احتیاط بیشتر فعالان اقتصادی در فضای نااطمینانی سیاسی باشد؛ هرچند تفکیک دقیق اثر این رخداد از سایر عوامل اقتصادی نیازمند دادههای تکمیلی دربارۀ حجم کل مبادلات و رفتار اعتباری در همان دوره است. بااینحال، از نیمه دوم ۱۴۰۲ به بعد روند صعودی شدت بیشتری پیدا میکند و در ۱۴۰۳ وارد مرحله تازهای میشود. نسبت برگشتی تعداد در خرداد ۱۴۰۳ به ۱۰ درصد میرسد و در ماههای بعد نیز عمدتاً در سطوحی بالاتر از ده درصد باقی میماند. این روند در ۱۴۰۴ شتاب بیشتری میگیرد؛ بهطوری که در تیر ۱۴۰۴ نسبت چکهای برگشتی از نظر تعداد به ۱۴٫۵ درصد میرسد. به زبان سادهتر تقریباً از هر هفت چک مبادلهشده، یک فقره برگشتخورده است. از همین نقطه، بحران اعتبار اقتصادی بیش از گذشته با تنش سیاسی و نااطمینانی ناشی از جنگ ۱۲روزه ایران و اسرائیل گره میخورد. رخدادی که نه آغازگر بحران، بلکه تشدیدکننده روندی بود که پیشتر میشد رد آن را در اقتصاد ایران دنبال کرد. هرچند این عدد در مهر و آبان همین سال دوباره به زیر ده درصد افول میکند که شاید امیدی بر دوری جنگ از آینده ایران در بازار احساس میشده است.

تصویر مهمتر در دادهها از مقایسه نسبت برگشتیِ مبلغ و نسبت برگشتیِ تعداد به دست میآید. در بیشتر ماههای دوره موردبررسی، نسبت برگشتی مبلغ بالاتر از نسبت برگشتی تعداد است. برای مثال، در مرداد ۱۴۰۳ نسبت برگشتی تعداد حدود ۱۰٫۹ درصد بوده، اما نسبت برگشتی مبلغ به ۱۹٫۱ درصد رسیده است. در تیر ۱۴۰۴ نیز نسبت برگشتی تعداد ۱۴٫۵ درصد ثبت شده، درحالیکه نسبت برگشتی مبلغ تا ۲۲٫۶ درصد بالا رفته است. این شکاف میتواند نشانه آن باشد که وزن چکهای بزرگتر در برگشتها بیش از سهم آنها در تعداد کل چکهاست. به بیان دیگر، مسئله فقط فراوانی برگشت نیست، بلکه ارزش مالی برگشتها نیز بالاست. اگر در سالهای گذشته بخش مهمی از چکهای برگشتی به معاملات خرد مربوط میشد و اکنون میتوان اینگونه تفسیر کرد که اختلال به سطوح بالاتری سرایت کرده است. البته برای نتیجهگیری قطعی درباره درگیرشدن بنگاههای بزرگتر یا سرایت اختلال به سطوح بالاتر اقتصاد، به ریز دادههای تکمیلی درباره توزیع اندازه چکها و ترکیب بخشی معاملات نیاز است.

این مسئله را نمیتوان صرفاً با کمبود نقدینگی توضیح داد. افزایش چکهای برگشتی میتواند همزمان بازتاب فشار نقدینگی، نوسان شدید قیمتها، بیثباتی ارزی، اختلال در سرمایه در گردش بنگاهها و نیز افزایش نااطمینانی نسبت به آینده باشد. فروشنده کالا یا خدمات را امروز واگذار میکند، زیرا انتظار دارد خریدار در آینده توان ایفای تعهد خود را داشته باشد. هرچه آینده قابلپیشبینیتر باشد، اعتبار نیز پایدارتر خواهد بود و از آن سو هرچه نااطمینانی بیشتر شود، روابط اعتباری شکنندهتر میشوند. به همین دلیل، رشد چکهای برگشتی را باید بخشی از تغییر در ساختار اعتماد اقتصادی و اجتماعی در ایران دانست. فعالان اقتصادی در شرایط تورم بالا، نوسانات شدید ارزی و بیثباتی بازارها، بیش از گذشته نسبت به آینده مردد شدهاند و این تردید، مستقیماً در ابزارهای اعتباری بازتاب پیدا میکند.

دادههای ۱۴۰۴، بهویژه در تیر و ماههای پس از آن، تشدید فشار را بهخوبی نشان میدهد. نسبت برگشتی مبلغ در تیر ۱۴۰۴ به ۲۲٫۶ درصد میرسد که بالاترین سطح در کل دوره موردبررسی است. این جهش پس از جنگ دوازدهروزه رخداده است. این عدد به این معناست که بیش از یکپنجم ارزش مبادلات چکی در آن ماه به سرانجام نرسیده است. البته جنگ را نمیتوان علت یگانه این جهش دانست، زیرا روند افزایش ریسک اعتباری پیش از آن نیز آغاز شده بود؛ اما این رخداد مانند یک شوک عمل کرد و شکنندگی موجود را آشکارتر ساخت. اهمیت ماجرا فقط در جهش تیرماه نیست، بلکه در تداوم آن است. در مرداد ۱۴۰۴ نسبت برگشتی مبلغ همچنان ۱۸٫۹ درصد باقی میماند و در شهریور نیز در سطح ۱۸٫۳ درصد قرار دارد. اگر بحران صرفاً واکنشی کوتاهمدت به یک رخداد سیاسی بود، انتظار میرفت شاخصها پس از پایان درگیری سریعتر به وضعیت پیشین بازگردند؛ اما آنچه فعلاً با اطمینان میتوان گفت این است که در ۱۴۰۴، ریسک در مبادلات چکی در سطح بالایی باقیمانده و به شوکی کوتاهمدت محدود نشده است.

در مجموع، روند چکهای برگشتی را میتوان یکی از نشانههای مهم فشار در اقتصاد اعتباری ایران دانست. افزایش این شاخص، بهویژه وقتی در مبلغها شدیدتر از تعداد ظاهر میشود، از دشوارتر شدن ایفای تعهدات مالی در بخشی از مبادلات خبر میدهد. افزایش این شاخص فقط از کمبود نقدینگی خبر نمیدهد، بلکه نشان میدهد اقتصاد بیش از گذشته درگیر بیثباتی و تردید نسبت به آینده شده است. هرچه آینده غیرقابلپیشبینیتر شود، روابط اعتباری نیز فرسودهتر میشوند و اقتصاد بهتدریج از مبادلات مبتنی بر اعتماد فاصله میگیرد و به سمت معاملات کوتاهمدت، نقدی و محافظهکارانه حرکت میکند. کنش اقتصادی در شبکه روابط اجتماعی رخ میدهد و شاید مهمترین معنای اجتماعی این موضوع این باشد که مسئله چکهای برگشتی، در نهایت فقط شکست در مبادله نیست؛ وقتی نسبت چکهای برگشتی یا مبالغ چکهای برگشتی بالا میرود، نه یک مبادله نافرجام بلکه شکستی در بافت اجتماعی مبادله است و افزایش آن به معنای بروز بحران اعتماد اقتصادی و اجتماعی از آینده پیش رو است.

منابع:

دادههای چک بانک مرکزی (در این تحلیل از نسبت برگشتی چک و مبلغ اعلامی بانک مرکزی استفاده شده است)