جغرافیای فقر در شعاع جنگ؛ از سقوط شأن انسانی تا لرزش بازارهای جهانی

تحلیل پیامدهای جنگ ۴۰ روزه بر زیستجهان طبقات فرودست

صبحگاهی در اواخر اردیبهشتماه، در حاشیه میدان شوش تهران، کارگری که سالها در ساختوساز برجهای شمال شهر حقالزحمه روزمزد میگرفت، اکنون با چهرهای تکیده روی جدول بتنی نشسته است. کارفرما پروژه را به بهانه نوسانات بازار نیمهکاره رها کرده و همه را اخراج کرده است. رانندهای که هر هفته بار میوه از جنوب میآورد، میگوید هزینه لاستیک و قطعات چنان بالا رفته که حمل بار بهصرفه نیست و زنی میانسال، کارگر یک رستوران کوچک، با دستهایی که هنوز بوی پیازداغ میدهد، میگوید مشتریها کم شدهاند و هر روز از بیکار شدن میترسد.

این روایتهای پراکنده، در نگاه نخست شاید صرفاً مسئلهای فردی به نظر برسند، اما بازتابهای خُرد یک بحران ساختاری کلاناند. بحرانی که گزارش اخیر اشتغال و روندهای اجتماعی سازمان بینالمللی کار [1] آن را بهمثابه شوکی جهانی به بازار کار و معیشت تصویر کرده است. آنچه در زبان فنی اقتصاددانان بهصورت درصد کاهش ساعات کار یا افت درآمد واقعی بیان میشود، در زیستجهان روزمره طبقات فرودست به شکل قراردادهای فسخشده و اخراج، ناتوانی در پرداخت اجارهخانه، مهاجرتهای ناخواسته و فرسایش تدریجی شأن انسانی نمایان میشود.

مسئله اساسی این است که جنگ 40 روزه اخیر، برخلاف تصور رایج، صرفاً یک رویداد ژئوپلیتیک محصور در مرزهای جغرافیایی ایران نیست و از مسیر زنجیرههای پیچیده انرژی، حملونقل، مهاجرت و سرمایه، خود را به دورترین حلقههای بازار کار در جهان میرساند و علاوه بر اقتصاد ایران که از پیش با شکنندگیهای ساختاری دستوپنجه نرم میکنند، اثرات مضاعفی بر جهان میگذارد. بازار کار، بهعنوان یکی از حساسترین کانالهای انتقال پیامدهای جنگ به بدنه جامعه، اولین سنگری است که در مواجهه با اختلال در زنجیرههای تأمین، تعطیلیها و کاهش سرمایهگذاریها فرومیریزد. در واقع، دنیای کار مجرای اصلی انتقال این بحران به لایههای زیرین اجتماع است. جایی که شوکهای قیمتی ناشی از جنگ مستقیماً به فرسایش مزد واقعی و کاهش ساعات کاری منجر شده و پایداری اقتصادی را خصوصاً در جوامع نابسامان و بیثبات با چالش مواجه میکند.

کاهش درآمد و اشتغال در جهان

در اقتصادهای بیثبات، مدلسازی سناریوها ابزاری کاربردی برای پیشبینی ابعاد فاجعه و سنجش تابآوری اقتصادی است. تبیین این نکته ضروری است که زمانبر بودن ظهور آثار بحران در بازار کار نباید منجر به خوشبینی کاذب شود، چرا که فرسایش تدریجی درآمدها و کاهش تقاضا برای نیروی کار، اگر چه با تأخیر رخ میدهد؛ اما قطعی است و ساختارهای اشتغال را ویران میکند. مکانیسم این است که قیمت انرژی بالا میرود، هزینه تولید و حملونقل افزایش مییابد، تقاضا کاهش مییابد، سیاست پولی انقباضی میشود تا تورم را مهار کند و تازه در این مرحله است که بنگاهها شروع به کاهش ساعات کار و تعدیل نیرو میکنند فرایندی که ممکن است سیاستگذاران را دچار اشتباهی تحلیلی کند که گویا بحران مهار شده و مشکلی وجود ندارد. البته این سناریو مربوط به کشورهایی است که در میانه جنگ نیستند؛ فرایند اخراج کارگرها در ایران، همزمان با حمله به زیرساختهای دست بالای زنجیره تأمین مثل فولاد و پتروشیمی و همراهی آن با قطعی طولانی و کامل اینترنت شروع شد و همچنان ادامه دارد.

بر اساس شبیهسازیهای مبتنی بر سناریوی شوک نفتی که افزایش ۵۰ درصدی قیمت نسبت به میانگین ابتدای ۲۰۲۶ است، پیشبینی میشود که ۱۴ میلیون شغل تماموقت در سال ۲۰۲۶ و ۳۸ میلیون شغل در سال 2027 کاهش یابد. کاهش ۱.۱ تریلیون دلاری درآمد کار در سال ۲۰۲۶ به معنای سقوط میلیونها خانوار به زیر خطفقر مطلق در ساختارهای شکننده است. چشمانداز جهانی به شرح زیر ترسیم میشود:

|

شاخص |

پیشبینی سال ۲۰۲۶ (تغییرات) |

پیشبینی سال ۲۰۲۷ (تغییرات) |

|

ساعات کاری |

۰.۵-٪ (معادل ۱۴ میلیون شغل) |

۱.۱-٪ (معادل ۳۸ میلیون شغل) |

|

درآمد واقعی کار |

۱.۱-٪ (۱.۱ تریلیون دلار کاهش) |

۳-٪ (۳ تریلیون دلار کاهش) |

|

نرخ بیکاری |

۰.۱+٪ (۵ میلیون نفر اضافی) |

۰.۵+ واحد درصد (۲۰ میلیون نفر اضافی) |

جدول 1 پیشبینی شاخصهای کلان بازار کار جهانی تحت سناریوی شوک نفتی (۵۰٪ افزایش)

در این میان، وضعیت ایران متفاوت است و با پیچیدگیهای بیشتری همراه است. درحالیکه میانگین جهانی فرسایش مزد واقعی حدود ۳ درصد تخمین زده میشود، ایران با تورم پیشبینیشده ۶۸.۹ درصدی روبرو است و این سطح از تورم به معنای فرسایش شدید دستمزدهای واقعی و افت چشمگیر قدرت خرید و درآمدهای خانوار است. همچنین پیشبینی میشود تولید ناخالص ملی ایران، 6.1٪کاهش یابد که ناشی از اختلال در ترانزیت کالا و آسیب به زیرساختها است.

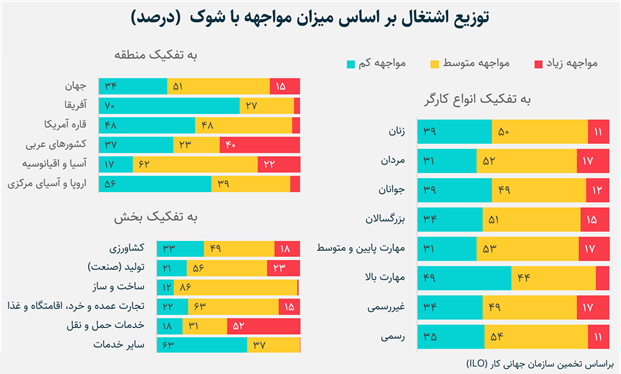

بخشهای اقتصادیِ در معرض خطر

شناسایی بخشهای پرخطر برای درک ابعاد گسست معیشتی ضروری است. ایران به دلیل موقعیت استراتژیک در مسیرهای ترانزیتی و جریانهای انرژی منطقه، در لایهای است که مواجهه بالایی دارد. پیشبینیهای بخشی نشاندهنده توزیع نابرابر ریسک در حوزههای تولیدی و خدماتی در سطح جهانی و منطقهای دارد. حملونقل با ۵۲ درصد اشتغال در معرض ریسک بالا، آسیبپذیرترین بخش جهانی است که به دلیل وابستگی مستقیم به سوخت و نقش محوریاش در تجارت و جابهجایی این جایگاه را دارد. تولید صنعتی نیز با ۲۳ درصد اشتغال در ریسک بالا و ۵۶ درصد در ریسک متوسط در معرض فشار جدی قرار دارد، چون وابسته به نهادههای انرژیبر و زنجیرههای تأمین آسیبدیده است. حداقل دو سوم از کارگران کشاورزی، تجارت عمده و خردهفروشی و خدماتی و غذا در معرض ریسک متوسط تا بالا هستند، درحالیکه خدمات عمومی و اجتماعی نسبتاً کمتر در معرض این شوکاند. از منظر گروهبندی کارگران، کارگران غیررسمی، با مهارت پایین و متوسط، جوانان و مردان در مقایسه با کارگران رسمی، با مهارت بالا، بزرگسال و زنان در بخشهای با ریسک بالاتر متمرکزند. تفاوتی که در کنار ضعف حمایت اجتماعی و فقدان پسانداز، آسیبپذیری واقعی آنها را چندبرابر میکند.

در سطح منطقهای، کشورهای عربی (۴۰٪ اشتغال در ریسک بالا) و آسیا و اقیانوس آرام (۲۲٪ ریسک بالا، ۶۲٪ ریسک متوسط) بهخاطر وابستگی به جریانهای انرژی خلیجفارس، بالاترین سطح مواجهه را دارند، درحالیکه آفریقا، قاره امریکا و اروپا و آسیای مرکزی اشتغال کمتری در دسته پر ریسک دارند، هرچند از اثرات تورمی و کلان اقتصادی بینصیب نمیمانند.

شکنندگی نیروی کار غیررسمی و بحران مهاجرت

بحرانهای ژئوپلیتیک همواره باری ناعادلانه بر دوش آسیبپذیرترین لایههای اجتماعی میگذارند. در ساختارهای رانتی و نیمه رانتی منطقه، نیروی کار غیررسمی و مهاجر بهعنوان یک ضربهگیر عمل میکنند. دادههای کشورهای شورای همکاری خلیجفارس نشان میدهد که بهازای هر ۱ درصد کاهش در اشتغال اتباع ملی، اشتغال مهاجران ۴ درصد کاهش مییابد. این نسبت ۱ به ۴ به معنای آن است که کارگران مهاجر که در ساختوساز، حملونقل، خدمات و کشاورزی متمرکزند، سهمی نامتناسب از تعدیل بازار کار را تحمل میکنند. شواهد میدانی این الگو را تأیید میکنند. خروج کارگران مهاجر به کشورهای خلیجفارس با شیب تندی کاهشیافته و بازگشتهای اجباری افزایش پیدا کرده است. کارگرانی که به این شکل به کشور مبدأ بازمیگردند، وارد اقتصادهایی میشوند که خود تحتفشار تورم فزاینده، افت درآمد واقعی و انقباض تولید قرار دارند. ازدستدادن شغل در خارج و نبود جذب در داخل کشورها، زمینهساز ناپایداریهای عمیق اجتماعی برای جامعه مبدأ خواهد بود.

جمعبندی

در گزارش سازمان جهانی کار به دلیل فقدان دادههای شفاف و کافی در مورد بازار کار ایران، تخمینهای بخشی برای ایران زده نشده است؛ اما بر اساس تخمینهای سازمان ملل، تنها در یک ماه اول جنگ، شاخص توسعه انسانی ایران معادل ۱.۵ سال عقبرفته و آن را بهعنوان یکی از تکاندهندهترین اثرات کوتاهمدت این جنگ در سطح منطقه ثبت کردهاند. این سقوط در کنار تورم بالا و کاهش GDP دامنهای از آسیب را ترسیم میکند که فراتر از یک نوسان گذرا است. در سطح جهانی و منطقهای اما جنگ اخیر، یک اختلال زنجیرهوار را به دنبال خواهد داشت. زنجیرهای از اختلالهایی که از طریق قیمت انرژی، زنجیرههای تأمین، گردشگری و مهاجرت به هر گوشهای از اقتصاد جهانی رسیده است. با تخمینهای خوشبینانه تا پایان سال 2027 بیش از ۳۸ میلیون شغل تماموقت در دنیا از بین میروند و 20 میلیون نفر به جمعیت بیکار اضافه میشود. واقعیتی که برای کارگران غیررسمی، مهاجران، جوانان و گروههای کممهارت بهمراتب سختتر خواهد بود.

سازمان جهانی کار هشدار داده که بدون مداخله فعال سیاستی نظیر تداوم حمایتهای اجتماعی، پرداخت اعتبار اضطراری برای بنگاههای کوچک و محافظت از کارگران در برابر اخراجهای خودسرانه، موج بیکاری کنونی میتواند به یک بحران توسعه انسانی پایدار تبدیل شود؛ اما خلأ پاسخ به این پرسش ساختاری در گزارش این سازمان احساس میشود که چرا از بحران مالی ۲۰۰۸، کرونا و تا به امروز، هر بار همان گروههایی قربانی میشوند که آسیبپذیرترین گروهها هستند؟ در بحران کنونی نیز همچون قبل، هزینهٔ بیعملی دولتها را آسیبپذیرترین کارگران میپردازند.

[1] ILo employment and social trends 2026