از شاهراه انرژی تا گلوگاه بحران

بررسی دو مسیری که بازار جهانی نفت پیش رو دارد

آژانس بینالمللی انرژی (IEA)، آخرین گزارش ماهانه را با یک تجدیدنظر اساسی در پیشبینیهای قبلی خود، اواخر فروردین منتشر کرد [1]. بر اساس این گزارش، پیشبینی شده که تقاضای جهانی نفت برای سال ۲۰۲۶ نهتنها رشد نخواهد کرد، بلکه حدود ۸۰ هزار بشکه در روز کاهش خواهد یافت. رقمی که ۷۳۰ هزار بشکه در روز پایینتر از برآورد یک ماه پیش این سازمان است. دلیل این تجدیدنظر، تغییرات ژئوپلیتیکی ناشی از جنگ اخیر و فروپاشی جریان انرژی از تنگۀ هرمز است.

این گزارش تلاش میکند بر پایۀ دادههای گزارش آژانس بینالمللی انرژی، از جریان نفتکشها گرفته تا الگوهای مصرف منطقهای و تراز ذخایر جهانی، تصویری دقیق از آنچه اتفاق افتاده و آنچه ممکن است پیش بیاید ارائه دهد.

۸۸درصد سقوط در یک ماه

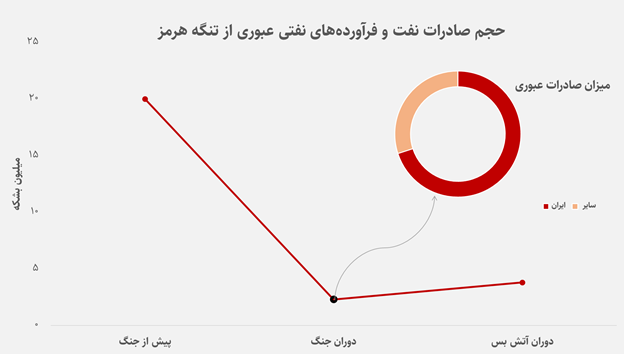

برای درک ابعاد بحران، یک مقایسه کافی است؛ در سال ۲۰۲۵، روزانه بیش از ۲۰ میلیون بشکه نفت خام، میعانات و فرآوردههای نفتی از تنگۀ هرمز عبور میکرد که معادل یکپنجم کل مصرف جهانی است. در ماه مارس ۲۰۲۶، این رقم به ۲.۳ میلیون بشکه در روز سقوط کرد. در اوایل آوریل (فروردین)، با احتساب برخی مسیرهای محدود و غیرمستقیم، حجم عبوری به ۳.۸ میلیون بشکه رسید که همچنان کمتر از ۲۰ درصد سطح پیش از جنگ است.

IEA این سقوط را به دو عامل نسبت میدهد: اعلام محاصرۀ دریایی شناورهای ورودی و خروجی بنادر و سواحل ایران از سوی ایالات متحده و ناامنی گسترده در خلیجفارس که از ابتدای جنگ شدت گرفته است.

نکتهای که دادههای IEA آن را برجسته میکند این است که این افت متوازن نیست. بیش از ۷۰ درصد جریان باقیمانده از هرمز به صادرات ایران نسبت داده میشود. به بیان دیگر، در شرایطی که ترافیک دریایی منطقه به حداقل رسیده، ایران همچنان محور اصلی همان جریان اندک است.

یک بحران، دو مسیر

آژانس بینالمللی انرژی در این گزارش برای ارزیابی پیامدهای این اختلال، دو سناریوی مجزا طراحی کرده است. نقطۀ انشعاب هر دو، ماه مه ۲۰۲۶ (اردیبهشت) است.

سناریوی پایه: بازگشت تدریجی

در این سناریو فرض میشود که از مه ۲۰۲۶ سطح درگیریها کاهش مییابد و نفتکشها با اتکا به ترتیبات امنیتی و اسکورت نظامی میتوانند بخشی از صادرات خلیجفارس را از سر بگیرند.

بر اساس محاسبات IEA، جنگ حتی در خوشبینانهترین حالت ممکن، مازاد عرضۀ سال ۲۰۲۶ را به یکهشتم رسانده است. برای درک این عدد، یکقدم به عقب میرویم: مازاد عرضه به وضعیتی گفته میشود که تولید جهانی نفت از مصرف جهانی پیشی میگیرد. در چنین شرایطی قیمتها تحتفشار نزولی قرار میگیرند و ذخایر انبار میشوند. پیش از جنگ، IEA پیشبینی کرده بود که در سال ۲۰۲۶ این مازاد به ۲.۴ میلیون بشکه در روز برسد که بازار را با وفور نسبی روبهرو خواهد کرد. اما گزارش آوریل این برآورد را به تنها ۳۰۰ هزار بشکه در روز تقلیل داده است.

این عدد کوچک اما مثبت نیز خودش یک شرط دارد: مازاد ۳۰۰ هزار بشکهای میانگین کل سال است و وزن اصلی آن روی نیمۀ دوم ۲۰۲۶ است. به این معنا که اگر در نیمۀ اول سال بازار با کسری مواجه باشد، برای رسیدن به این میانگین، نیمۀ دوم باید مازاد ۲.۵ میلیون بشکه در روز را تجربه کند و این تنها زمانی اتفاق میافتد که بازگشت جریانهای هرمز از مه ۲۰۲۶ واقعاً سریع و پایدار باشد.

در این چارچوب، ایران میتواند بخشی از ظرفیت صادراتی خود را در نفت خام، میعانات، گاز مایع و برخی فرآوردهها بازیابی کند. اما بازیابی یک مفهوم نسبی است: ایران پیش از جنگ روزانه حدود ۱.۵ میلیون بشکه صادر میکرد و در سناریوی پایه، بازگشت به همین سطح و نه بیشتر خوشبینانهترین برآورد ممکن است.

IEA برای محاسبه درآمد بالقوه صادراتی، بازهای بین ۱.۵ تا ۲.۵ میلیون بشکه در روز را باقیمت متوسط ۷۰ تا ۹۰ دلار در نظر میگیرد. حاصل این ضرب، عددی در محدوده ۴.۳ تا ۷.۳ میلیارد دلار در ماه است. اما این رقم درآمد ناخالص کاغذی است، نه آنچه به خزانه میرسد. سه عامل این عدد را در عمل پایین میآورند: تخفیفهای اجباری برای خریداران پرریسک، هزینههای بالای بیمه و حملونقل در شرایط محاصره و محدودیت دسترسی به بازارهای رسمی که ایران را به کانالهای غیررسمی با حاشیه سود کمتر وابسته میکند.

سناریوی اختلال طولانیمدت: فشار ساختاری

در این سناریو فرض میشود محاصره بنادر ایران و محدودیتهای تنگه هرمز برای چند فصل متوالی ادامه مییابد. پیامدهای این فرض از نظر IEA چندلایه است و هر لایه مکانیزم جداگانهای دارد.

در سمت تقاضا، تقاضای جهانی نفت در سه فصل پایانی ۲۰۲۶ به طور متوسط حدود ۵ میلیون بشکه در روز زیر سطح سال قبل میرود. این افت از یک مسیر علّی ساده میآید: قیمتهای بالا مصرف را گران میکنند، کمبود فیزیکی سوخت در برخی بازارها، بهویژه خاورمیانه و آسیا-اقیانوسیه، تولید صنعتی را کند میکند و این دو با هم رشد اقتصادی را پایین میآورند. نتیجه آن است که بازار نه از طریق افزایش عرضه، بلکه از طریق کوچکشدن خود تقاضا به تعادل نزدیک میشود؛ نوعی تعادل دردناک که اقتصاددانان از آن با عنوان تخریب تقاضا یاد میکنند.

در سمت عرضه اما داستان متفاوت است. منطق اولیه میگوید تولیدکنندگان خارج از خلیجفارس، مانند آمریکا، برزیل، کانادا، میتوانند بخشی از کمبود را جبران کنند. IEA این ظرفیت را تأیید میکند، اما تأکید میکند که کافی نیست. افزایش تولید این کشورها نه بهاندازه کافی سریع است و نه بهاندازه کافی بزرگ که شکاف ناشی از فروپاشی جریان هرمز را پر کند. در نتیجه، بازار جهانی برای حفظ تعادل ناچار است به تنها گزینه باقیمانده خود که برداشت روزانه حدود ۶ میلیون بشکه از ذخایر خود است، متوسل شود که دقیقاً برای همین روزهای بحران کنار گذاشته شدهاند.

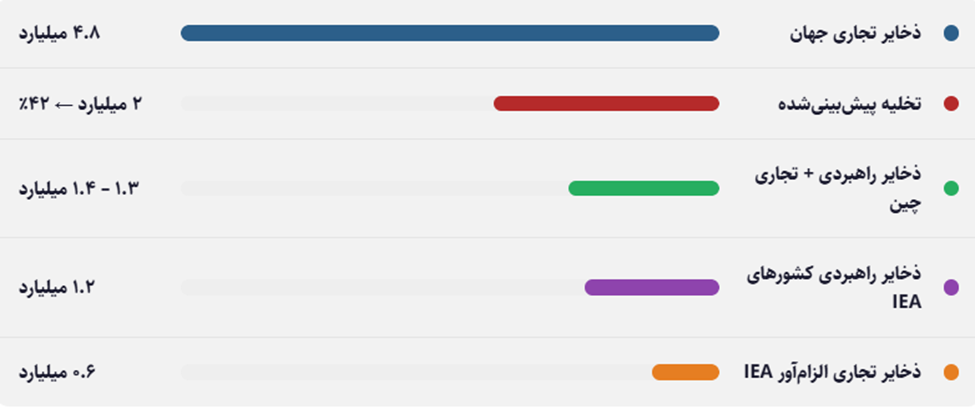

۲ میلیارد بشکه: اهمیت یک عدد

اگر برداشت روزانه ۶ میلیون بشکه برای یک سال کامل ادامه یابد، مجموع آن به حدود ۲ میلیارد بشکه میرسد. اهمیت این عدد زمانی روشن میشود که بدانیم در مقابل چه چیزی قرار دارد. بر اساس برآوردهای اداره اطلاعات انرژی ایالات متحده و IEA، ذخایر تجاری جهانی در پایان ۲۰۲۵ حدود ۴.۸ میلیارد بشکه بوده است. این ذخایر از سه منبع اصلی تشکیل میشوند: کشورهای عضو IEA مجموعاً بیش از ۱.۲ میلیارد بشکه ذخایر راهبردی عمومی و حدود ۶۰۰ میلیون بشکه ذخایر تجاری الزامآور در اختیار دارند؛ یعنی موجودیهایی که دولتها قانوناً موظف به نگهداری آنها هستند. چین نیز بهتنهایی بین ۱.۳ تا ۱.۴ میلیارد بشکه ذخایر راهبردی و تجاری نگهداری میکند.

برداشت ۲ میلیارد بشکه به معنای تخلیه حدود ۴۰ تا ۴۵ درصد از کل این ذخایر تجاری است. اما مسئله فراتر از یک درصد ساده است. ذخایر نفتی در اصل نقش بیمه دارند. وقتی بحران یا اختلال تازهای در عرضه رخ میدهد، دولتها این انبارها را باز میکنند تا شوک قیمتی را مهار کنند. تخلیه ۴۰ درصد از این بیمه در یک سال به معنای آن است که اگر بحران بعدی فردا شروع شود، دنیا با دست خالیتری با آن روبهرو خواهد شد.

بار اصلی این فرایند بر دوش بزرگترین مصرفکنندگان و دارندگان ذخایر یعنی ایالات متحده، اتحادیه اروپا، ژاپن، کره جنوبی و چین خواهد بود. این کشورها هم بیشترین ذخایر را در اختیار دارند و هم در چارچوب سازوکار هماهنگی IEA مسئولیت اصلی آزادسازی آنها را در بحران بر عهده دارند. به بیان سادهتر، کشورهایی که باید آتش را خاموش کنند، همانهایی هستند که بیشترین آب را از مخزن خود خرج میکنند.

پتروشیمی: پیامد پنهان بحران

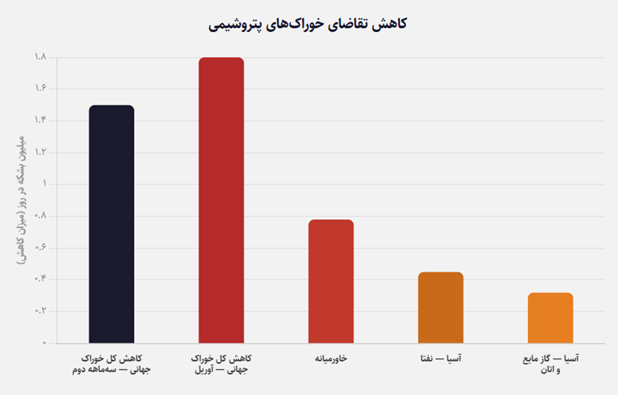

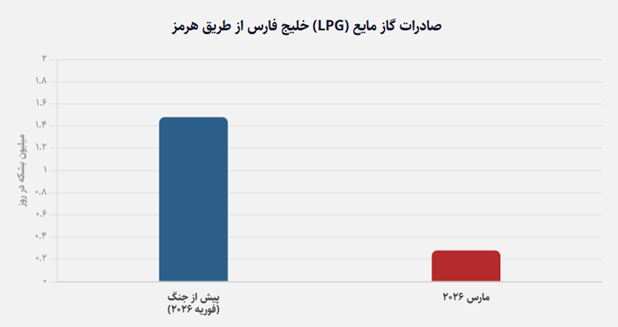

یکی از یافتههای مهم گزارش IEA که در تیتر مستقلی با عنوان پتروشیمی در کانون فروپاشی تقاضا ارائه شده، این است که اثرات بحران به بازار سوختهای حملونقل محدود نمانده است. دادههای IEA نشان میدهد که در سهماهه دوم ۲۰۲۶، تقاضای جهانی برای خوراکهای پتروشیمی شامل گاز مایع، اتان و نفتا حدود ۱.۵ میلیون بشکه در روز کمتر از پیشبینی فوریه (بهمن) خواهد بود. در ماه آوریل، این کاهش به ۱.۸ میلیون بشکه در روز رسیده است. در تفکیک منطقهای، خاورمیانه با کاهش ۷۸۰ هزار بشکه در روز و آسیا با افت ۴۵۰ هزار بشکه در تقاضای نفتا و ۳۲۰ هزار بشکه در گاز مایع و اتان، بیشترین آسیب را دیدهاند. دادههای هند این تصویر را تأیید میکند: مصرف نفتا در مارس ۲۰۲۶ نسبت به سال قبل ۱۴ درصد و مصرف گاز مایع و اتان ۱۲.۵ درصد کاهشیافته است.

در سمت عرضه نیز صادرات گاز مایع از خلیجفارس از طریق هرمز در مارس ۲۰۲۶ حدود ۱.۲ میلیون بشکه در روز کاهشیافته و به ۲۸۰ هزار بشکه سقوط کرده است. این اعداد نشان میدهند که زنجیره پتروشیمی خاورمیانه و شرق آسیا که ساختاری وابسته به خوراک وارداتی از خلیجفارس دارد به یکی از آسیبپذیرترین نقاط اقتصاد جهانی در این بحران تبدیل شده است.

جمعبندی

جنگ اسرائیل و آمریکا علیه ایران بازار نفت را از مازاد عرضه ۲.۴ میلیونی با رشد تقاضا به تقاضای منفی، ذخایر در معرض تخلیه تغییر داده و دو سناریوی پرریسک را میتوان برای آن پیشبینی کرد. در سناریوی پایه، اگر از مه ۲۰۲۶ بازگشت تدریجی جریانها محقق شود، مازاد کل سال به ۳۰۰ هزار بشکه در روز میرسد؛ یعنی یکهشتم آنچه پیش از جنگ پیشبینی میشد. در سناریوی اختلال طولانی، تقاضا میتواند تا ۵ میلیون بشکه در روز سقوط کند، روزانه ۶ میلیون بشکه از ذخایر برداشت شود و پایان سال با تخلیه نزدیک به ۲ میلیارد بشکه از ذخایر جهانی همراه خواهد بود. در هر دو سناریو، ایران اگر چه بیش از ۷۰ درصد از حجم نفت عبوری از هرمز به آن تعلق دارد، اما تا زمانی که محاصره برقرار است، توان تبدیل این موقعیت را به درآمدی پایدار ندارد.

[1] www.iea.org/reports/oil-market-report-april-2026