اقتصاد کازینویی ایران؛ برد و باخت در بازی بیعدالتی اقتصادی

وقتی منطق کار و تولید جای خود را به شرطبندی و سفتهبازی میدهد

در دهه ۱۳۹۰، اقتصاد ایران یک پدیده عجیب را به نمایش گذاشت: در حالی که میانگین رشد تولید ناخالص داخلی کشور درجا میزد و به سختی به ۱.۵% میرسید، بخش مالی و بیمه با رشدی ۹% به تاختوتاز مشغول بود. این اختلاف چشمگیر، صرفاً یک آمار نیست؛ بلکه نشانهٔ پیکربندی یک نظم اقتصادی جدید است که در رویارویی با اقتصاد مولد قد علم میکند: «اقتصاد کازینویی»

این گزارش، واکاوی سیستم جدیدی است که در آن، منطق کار و تولید جای خود را به وعده سود سریع و قمار بر سر آینده بازارها داده است. در این نوشتار با تکیه بر دادههای کلان اقتصادی نشان داده خواهد شد که این زمین بازی چگونه طراحی شده، چه کسانی با «کارتهای طلایی» همواره در آن برنده هستند و چگونه مردم عادی، ناخواسته به بازندگان اصلی این کازینوی بزرگ تبدیل شدهاند.

کازینویی شدن

بیثباتی و عدم اطمینان در سراسر بخشهای اقتصاد، کشور را از حالت پیشبینیپذیری نسبی خارج کرده و یک «ساختار اقتصاد سیاسی جدید» را بر آن حاکم کرده است. در این نظم نوین، قواعد بازی تغییر کرده و منطق آشنای «کار و تولید» جای خود را به منطق کسب سود از نوسانات کوتاهمدت داده است؛ منطقی که میتوان آن را «سفتهبازی» نامید؛ تلاشی برای حفظ بقا نه تولید واقعی.

برای بررسی این ساختار جدید، از استعاره «سرمایهداری کازینویی» بهره میگیریم که سوزان استرنج، نظریهپرداز اقتصاد سیاسی، در توصیف بازارهای مالی جهانی به کار برد. استرنج وضعیتی را توصیف میکند که در آن بخش مالی از اقتصاد واقعی جدا شده و به یک قمارخانه عظیم بدل میگردد. جایی که در آن پول زیاد و زیادتر شده بدون آنکه کاری انجام یا کالایی تولید شود.

یادداشت پیش رو، با وام گرفتن از این چارچوب نظری، نشان میدهد که چگونه اقتصاد ایران به یک کازینوی نابرابر تبدیل شده است؛ کازینویی که در آن، بقا نه به «ساختن»، که به «شرطبندی» وابسته است.

گسست

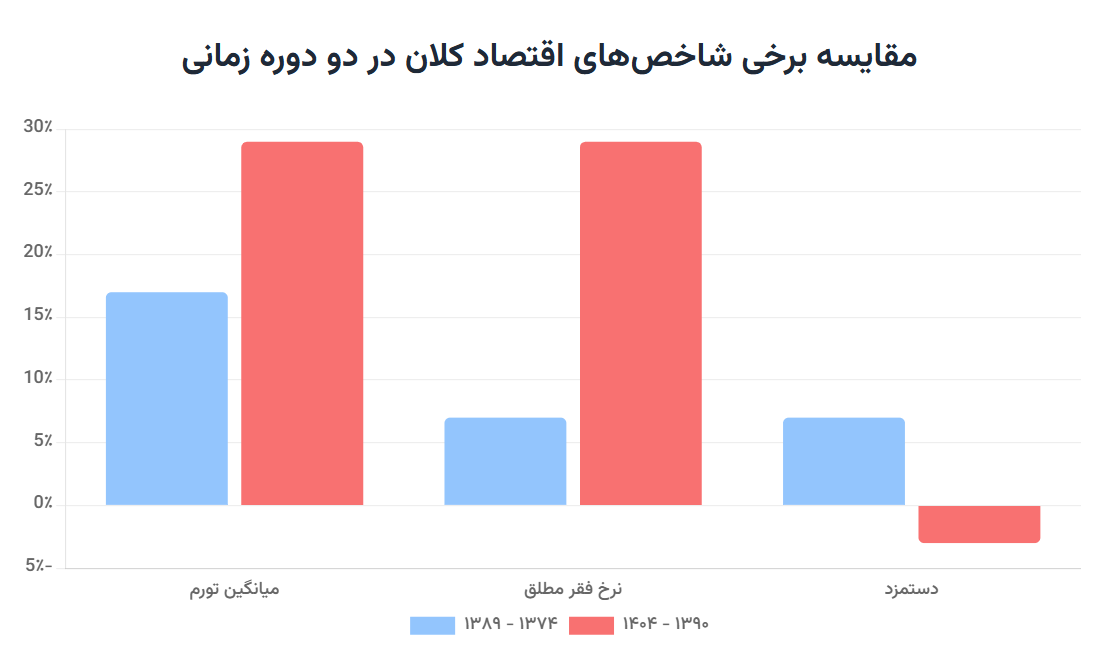

از ابتدای دهه ۱۳۹۰ با اجرای طرح هدفمندی یارانهها و آغاز تحریمهای اقتصادی یک «گسست بزرگ» اتفاق افتاد؛ نقطهای که اقتصاد از مسیر قبلی خود منحرف شده و وارد وضعیت جدید شد. در این دوره میانگین تورم رسمی افزایش یافت و نرخ فقر 4 برابر شد.

این گسست، مردم را در یک موقعیت اضطراری قرار داد. جامعه به ناچار از استراتژی «ساختن تدریجی» به استراتژی «نجات یکباره» روی آورد؛ در چنین وضعیتی ساختن تا رسیدن به شرطبندی تا رسیدن بدل شد. به همین دلیل شغلهای جدیدی پا گرفتند که محصول همین اضطرار بودند: «ترِیدر»، «نوسانگیر» و «سیگنالفروش». اینها دیگر مشاغل مولد نیستند، بلکه نقشهایی تعریفشده در زمین بازی جدیدی هستند که در آن، امید نه به تولید و تخصص، که به شانس و یک «برد بزرگ» احتمالی بسته شده است.

زمین بازی جدید

در این نظم جدید، سودآوری دیگر از مسیر تولید کالا و خلق ارزش به دست نمیآید، بلکه اغلب از افزایش قیمت داراییها و سهام حاصل میشود؛ مانند سود حاصل از خرید و فروش سهام، طلا یا افزایش اجارهبها بدون آنکه آجری روی آجر گذاشته شود. در این دوره بود که منطق «کازینو» بر منطق «کارخانه»، «مدرسه» و «دانشگاه» غلبه کرد. درآمد دیگر به ازای «دانستن» یا «ساختن» نیست؛ پاداش «بازی کردن» است.

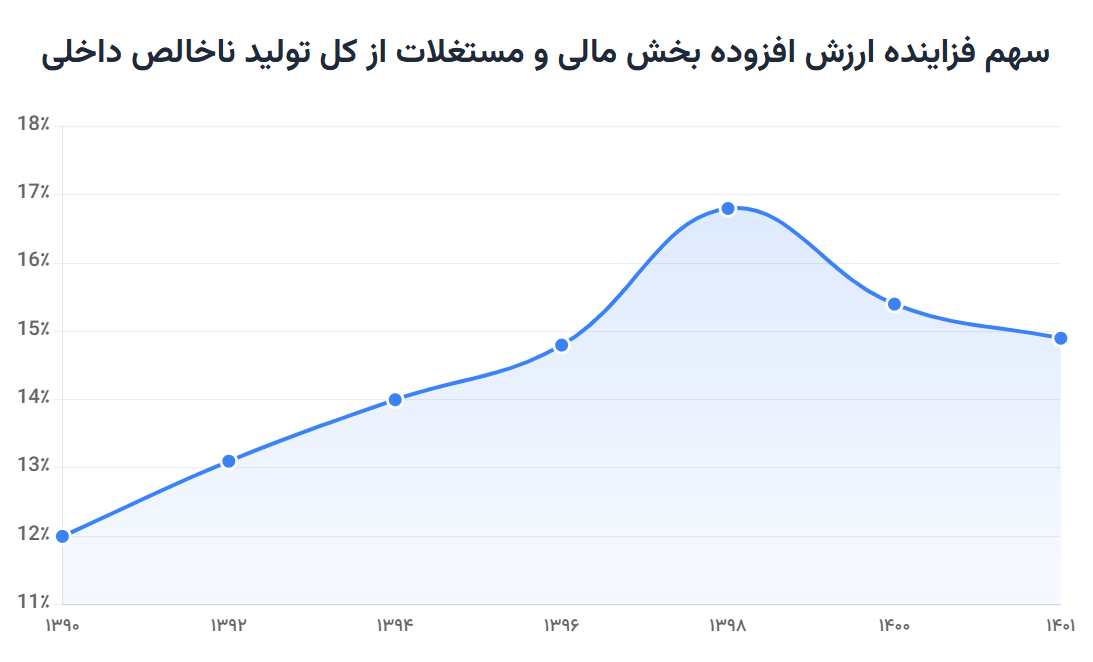

یکی از بهترین شاخصها برای سنجش این پدیده، نسبت ارزش افزوده بخشهای مالی و مستغلات به کل تولید ناخالص داخلی است. این نسبت به ما میگوید چهاندازه از ثروتی که در اقتصاد ثبت میشود، نه از کار و تولید، بلکه از بازی با داراییها به دست میآید.

تحلیل دادههای بانک مرکزی نشان میدهد که این سهم از ابتدای دهه ۱۳۹۰ (۱۲٪)، تقریباً بهطور پیوسته رو به افزایش بوده است. این رشد در فاصله سالهای ۱۳۹۶ تا ۱۳۹۸ شیب تندتری به خود گرفته و به اوج خود در حدود ۱۷٪ رسیده است. پس از آن، از سال ۱۳۹۹ تا ۱۴۰۱، شاهد کاهش حدوداً ۲ درصدی در این سهم هستیم که میتواند ناشی از عواملی مانند ترکیدن حباب در بازارهایی نظیر بورس (در سال ۱۳۹۹) یا احتمالاً رکود نسبی در بازار مسکن پس از جهشهای قیمتی باشد.

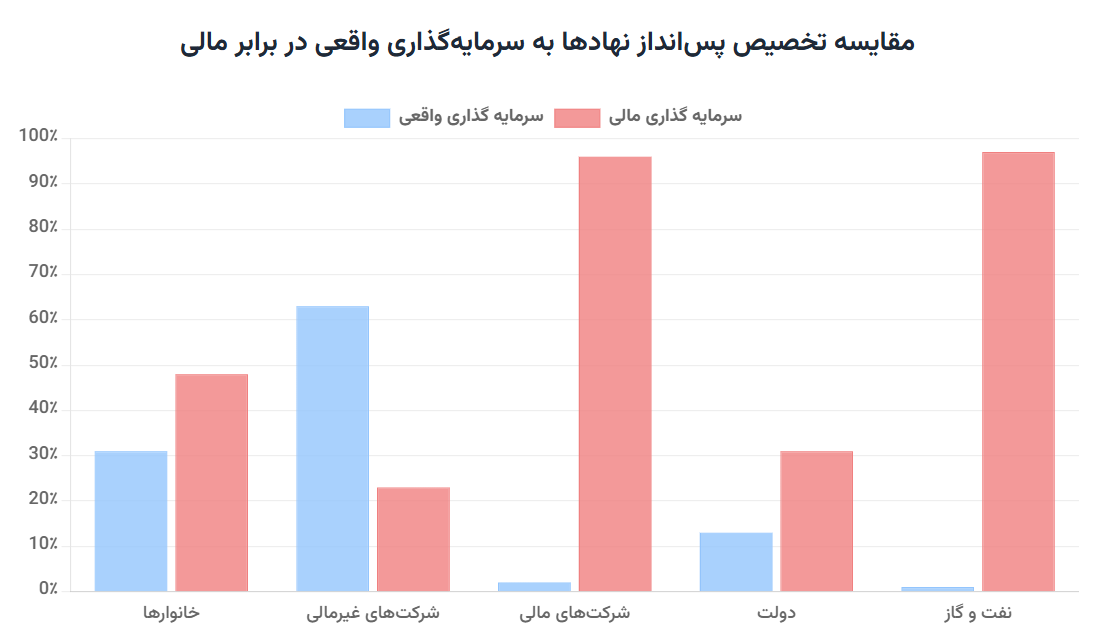

از سوی دیگر، مقایسه شیوه تخصیص پسانداز نهادها تصویری تکاندهندهتر از یک اقتصاد دوپاره را به نمایش میگذارند: در حالی که شرکتهای غیرمالی (بخش مولد اقتصاد) همچنان بیش از ۶۰٪ پسانداز خود را به سرمایهگذاری واقعی و فیزیکی اختصاص میدهند، در سوی دیگر، شرکتهای مالی و بخش نفت و گاز با تخصیص بیش از ۹۵٪ منابع خود به سرمایهگذاریهای غیرفیزیکی (مالی)، عملاً تمام توان خود را بر سوداگری و فعالیتهای غیرمولد متمرکز کردهاند.

پامپ

در منطق بازار، «پامپ» یعنی متورم کردنِ عمدی قیمت با تزریق پول درشت، نه با رشد واقعی ارزش. سرمایهگذاری عظیم دولت، بانکها و شرکتهای بزرگ در بخش مالی، خود به مثابه یک «پامپ» بزرگ عمل میکند. این نهادها با تزریق منابع کلان به فعالیتهای غیرفیزیکی (مالی) و سفتهبازانه، به طور مصنوعی قیمت داراییها را بالا میبرند. این رشد غیرواقعی و حبابگونه، سودهای نجومی را در بازارهای مالی به نمایش میگذارد که هیچ تناسبی با بازدهی بخشهای مولد اقتصاد ندارد.

گزارش مرکز پژوهشهای مجلس شورای اسلامی شواهد روشنی از چگونگی عملکرد «بانک آینده» در افزایش مصنوعی قیمتها در بازار مسکن و مستغلات ارائه میدهد. این گزارش به صراحت بیان میکند که منابع بانک آینده عمدتاً در قالب سرمایهگذاریها و اعطای تسهیلات به شرکتهای تابعه بهطور متمرکز به سمت پروژههای بزرگ ساختمانی مانند ایران مال و سرمایهگذاری گسترده در اموال غیرمنقول (مسکن و مستغلات) هدایت شدهاند. طبق این گزارش، حدود ۷۵ درصد (معادل ۱۳۰ هزار میلیارد تومان) از منابع، بهجای توزیع متعارف اعتبار در بخشهای مختلف اقتصاد، تقاضای قابل توجهی را در بازار مسکن (بهویژه در منطقه ۲۲ تهران) ایجاد کرده و به رشد قیمتها در این بخش دامن زده است.

ورود همگانی به کازینو

در نتیجه رونق فوقالعاده بازارهای غیرمولد، مردم عادی که شاهد نابودی پساندازهای خود زیر فشار تورم هستند و از سوی دیگر با وعده سودهای کلان و سریع وسوسه میشوند، برای فرار از فقر و جا نماندن از این سودها، ناخواسته سرمایههای اندک خود را وارد این کازینوی نابرابر میکنند.

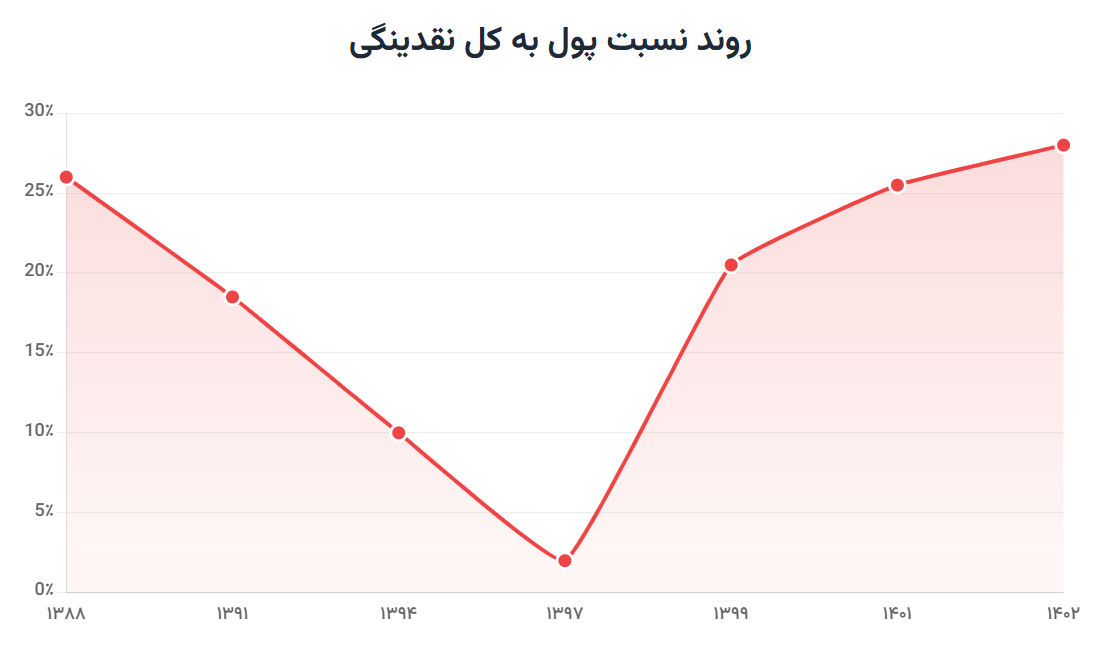

یک شاخص کلیدی این داستان را به خوبی روایت میکند: «نسبت پول به کل نقدینگی» که سهم سرمایههای سیال و آماده برای معامله را نشان میدهد.

افزایش سهم پول از کل نقدینگی نشاندهنده یک تغییر رفتار اقتصادی کلیدی است: مردم و بنگاهها در حال تبدیل پساندازهای خود به پول نقد و سیال هستند، نه لزوماً برای مصرف روزمره، بلکه برای داشتن آمادگی جهت ورود سریع به بازارهای دارایی.

در دوره ۱۳۸۸ تا ۱۳۹۲، علیرغم شروع تحریمها و تورم، نسبت پول سیال کاهش یافت. دلیل اصلی، «جنگ سود» موسسات مالی غیرمجاز بود که با ارائه سودهای غیرمتعارف و بسیار بالا، مردم نگران را تشویق کردند تا پول نقد خود را به سپردههای بلندمدت (شبهپول) تبدیل کنند، به این امید که ارزش داراییشان حفظ شود.

دوره ۱۳۹۳ تا ۱۳۹۶، با ثبات نسبی اقتصادی پس از برجام و کاهش تورم، این روند را تشدید کرد. بانک مرکزی نرخهای سود را جذاب نگه داشت و بانکها به امنترین گزینه سرمایهگذاری تبدیل شدند. در این فضا، ریسک سفتهبازی جذاب نبود و مردم ترجیح دادند پول خود را در سپردههای بلندمدت نگه دارند، که این امر نسبت پول سیال را در سال ۱۳۹۷ به پایینترین حد خود رساند.

سال ۱۳۹۷ نقطه عطف بود. با خروج آمریکا از برجام و بازگشت ترس، سودهای بانکی جذابیت خود را از دست دادند. مردم به سرعت سپردههای خود را نقد کردند تا به بازارهای دارایی هجوم ببرند. تفاوت این دوره، وجود گزینههای سفتهبازی متعدد و در دسترس (از بورس تا رمزارزها) بود. این جهش ناگهانی در نمودار، نشاندهنده سیال شدن گسترده نقدینگی و حرکت آن به سمت «اقتصاد کازینویی» برای بقا در برابر تورم است.

دامپ

در اقتصاد کازینویی، حبابهایی که در چرخه پامپ ایجاد میشوند، یک اختلال موقتی یا یک اتفاق پیشبینینشده نیستند، بلکه به قاعده اصلیِ سیستم تبدیل شدهاند. این حبابها، در واقع سازوکار بنیادین برای انتقال ثروت هستند؛ ابزاری دقیق برای انتقال پول از جیب سرمایهگذاران خرد و ناآگاه به سمت بازیگران بزرگ و مطلع.

حبابها بخشی از یک فرآیند چهار مرحلهای ویرانگر به نام «پامپ و دامپ» هستند:

این چرخه به طور دورهای در بازارهای مختلف ایران تکرار میشود. حباب و سقوط بورس در سال ۱۳۹۹، نمونهای کلاسیک از این منطق بود که در آن، میلیونها سرمایهگذار خرد با وعده سود آسان به بازار کشانده شدند، اما در نهایت با خروج هماهنگ بازیگران بزرگ، ثروت عظیمی از آنها به جیب دیگران منتقل شد.

کارتهای طلایی

علی رغم اینکه عدم قطعیت به عموم جامعه اجازه نمیدهد برد یا باخت در کازینو را پیشبینی کنند، سه گروه اصلی با در دست داشتن «کارت طلایی»، با شانس بسیار بالاتری وارد این بازی میشوند.

کارت اول: رانت اطلاعاتی

امتیاز ویژه این گروه، دسترسی به اطلاعات پیش از دیگران است. در «اقتصاد اطلاعاتی طبقاتیشده» ایران، نخبگان اقتصادی و سیاسی پیش از اعلام عمومی سیاستها، از تحولات آتی باخبر میشوند. آنها قبل از مردم عادی در بازارهایی مانند ارز و طلا موقعیتگیری کرده و از افزایش قیمتها سود میبرند. نمونه بارز آن، شوک ارزی پیش از خروج آمریکا از برجام (۱۳۹۷) بود؛ جایی که این گروه با دسترسی به سیگنالهای سیاسی، دلار را پیشخرید کردند و عموم مردم زمانی وارد بازار شدند که قیمت به اوج رسیده بود و آنها بازندگان اصلی بودند.

کارت دوم: بانکها

اگر اقتصاد یک کازینو باشد، بانکها صاحبان آن هستند. کارت طلایی آنها «خلق اعتبار» است. بانکها با اعطای تسهیلات، نقدینگی عظیمی خلق میکنند که به جای تولید، مستقیماً به فعالیتهای سفتهبازانه مانند مسکن تزریق شده و به تورم دامن میزند. نمونه بانک آینده دربرگیرنده حقایق زیادی درباره اقتصاد دهه ۹۰ است. بانک آینده با سرمایهگذاری حدود ۸۰ هزار میلیارد تومانی (۹۸٪ سرمایهگذاریها) در بخش غیرمولد مسکن، هم به حباب قیمتی دامن زد و هم با زیان انباشته عظیم، نشان داد که این بازی چقدر میتواند ویرانگر باشد.

کارت سوم: صاحبان دارایی

در اقتصاد کازینویی، درآمد حاصل از مالکیت دارایی، بسیار مهمتر از درآمد حاصل از کار است. کارت طلایی این گروه، داشتن دارایی اولیه است. در شرایطی که تورم افسارگسیخته، قدرت خرید حقوقبگیران را نابود میکند، صاحبان دارایی نهتنها در امان میمانند، بلکه ممکن است ثروتمندتر نیز شوند.

برای آن بخش عظیمی از جامعه که هیچکدام از «کارتهای طلایی» را در دست ندارند یک دوگانه بیرحمانه شکل گرفته است: از یک سو، پذیرش یک زندگی در فقر و اضطراب مداوم، و از سوی دیگر، وسوسه قمار بر سر یک سود کلان و ناگهانی.

بیکاران دارای درآمد

افزایش مداوم قیمت داراییها و جابجایی چرخهای رونق بین بازارهای مختلف (از مسکن به بورس، و از آنجا به طلا و ارز)، فرصتی طلایی برای کسب درآمدهای هنگفت بدون نیاز به «کار مولد» ایجاد کرده است.

آمارهای رسمی بانک مرکزی در گزارشهای سالانه بودجه خانوار، وجود و رشد پدیدهای به نام جمعیت «با درآمد بدون کار» را تایید میکند. این گروه، افرادی هستند که شاغل یا بیکار (در جستجوی کار) محسوب نمیشوند، اما از محلی غیر از شغل، درآمد کسب میکنند. بررسی تحولات این گروه طی دو دهه گذشته، تصویری روشن از تغییرات ساختاری در اقتصاد خانوار ایرانی ارائه میدهد.

بر اساس دادههای استخراجشده از گزارشهای بودجه خانوار، سهم جمعیت «با درآمد بدون کار» از کل جمعیت بالای ۱۶ سال، از ۵.۶% در سال ۱۳۸۳ به ۱۴.۵% در سال ۱۴۰۲ رسیده است. این آمار نشاندهنده افزایشی حدوداً دو و نیم برابری طی بیست سال است.

این افزایش جمعیت، با رشد سهم «درآمدهای غیرشغلی» در سبد درآمدی خانوارها نیز همخوانی دارد. این دسته درآمدی در گزارشهای بانک مرکزی شامل حقوق بازنشستگی، درآمد حاصل از اجاره املاک و سود سپردههای بانکی و اوراق مشارکت میشود.

-

در سال ۱۳۸۳، سهم درآمدهای غیرشغلی از کل درآمد ناخالص خانوار شهری ۱۲.۹% بود.

-

این سهم در سال ۱۳۸۹ به ۲۰.۰% جهش کرد.

-

در نهایت، در سال ۱۴۰۲، این رقم به ۲۷.۳% از کل درآمد ناخالص خانوار رسید.

این آمار نشان میدهد که بیش از یکچهارم کل درآمد خانوارهای شهری از منابعی غیر از اشتغال مستقیم (شغل آزاد یا مزدبگیری) تأمین میشود.

آخرین ژتون برای خروج از فقر

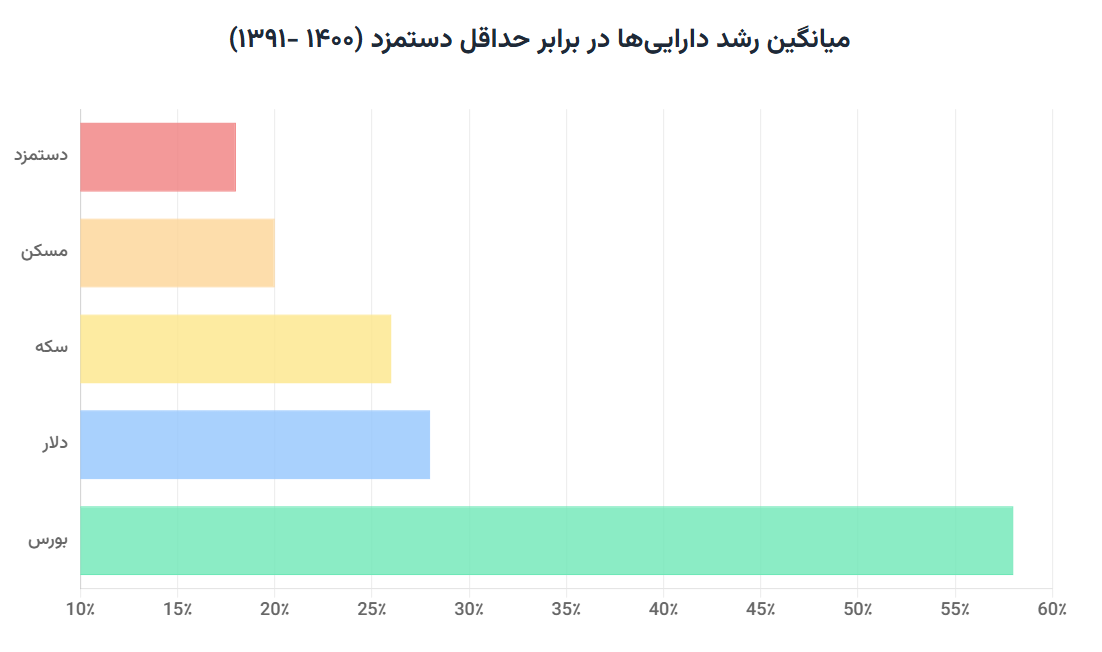

در حالی که حداقل دستمزد طی دهه ۹۰ رشدی حدودا ۸ برابری را تجربه کرد، این میزان در مقابل بازدهی نجومی سایر بازارها ناچیز بود. مسکن تهران بیش از ۱۰ برابر، سکه حدود ۱۲ برابر و دلار نزدیک به ۱۳ برابر رشد کردند. در صدر این مسابقه، شاخص بورس با رشدی بیش از ۵۵ برابر، بازدهی خیرهکنندهای را به ثبت رساند. این شکاف عمیق میان رشد درآمد حاصل از کار و بازدهی بازارهای دارایی نشان میدهد درآمد دیگر پاداش تولید ارزش نیست، بلکه جایزه مالکیت، دسترسی به رانت و توانایی قمار بر سر بیثباتی است.

درآمد کارگران و کارمندان، که از محل کار مولد به دست میآید، در این کازینو به دو شیوه کلیدی از دستشان خارج میشود:

۱. باختن درآمد

اولین تله، گران شدن کالاهای اساسی و مصرفی مانند مسکن و خودرو و تبدیل آنها از کالای مورد نیاز برای زندگی به «دارایی مولد» برای سوداگری است. وقتی مسکن به ابزاری برای نوسانگیری تبدیل میشود، هزینههای خانوار بهطور سرسامآوری افزایش مییابد. در ایران، گزارشها نشان میدهد که سهم هزینههای مسکن از کل هزینههای یک خانوار میتواند به بیش از ۷۰ درصد برسد، در حالی که استاندارد جهانی آن حدود ۳۰ درصد است. این بدان معناست که بخش عمدهای از دستمزد ماهانه نیروی کار، پیش از هر پساندازی، مستقیماً به جیب صاحبان دارایی سرازیر میشود.

۲. باختن پسانداز

دومین تله، پامپ شدن دورهای بازارها و کشاندن مردم عادی به این بازیهاست. در اقتصاد کازینویی، پساندازهای اندک دیگر سرمایهای برای ساختن آینده نیست، بلکه به «ژتون» یا «بلیت بختآزمایی» تبدیل شده است. مردم عادی در تلاش برای بقا، ناچار میشوند با همین ژتونهای محدود وارد بازی شوند. آنها تمام دارایی خود را میفروشند تا یک مدل خاص خودرو بخرند که شایعه رشد قیمتش پیچیده، در فلان منطقه ملک یا زمینی تهیه کنند که قرار است گران شود، یا سهام یک شرکت گمنام را فقط به این امید خریداری میکنند که در چرخه بعدی «پامپ و دامپ» قرار بگیرد.

در نهایت، این سیستم یک مکانیسمِ انتقال ثروت برای ستاندن ارزش از طبقه مولد است: هم دستمزد آنها را از طریق تورم داراییها میبلعد و هم پسانداز اندکشان را در تلههای سفتهبازی حبس میکند. اما تفاوت هولناک این کازینو با نمونههای واقعی آن در این است که، به نقل از استرنج، «همه ما به طور غیرارادی درگیر بازی روزانه میشویم».