کالبدشکافی بحران

نگاهی به مهمترین بخشهای گزارش مرکز پژوهشهای مجلس شورای اسلامی در مورد صندوقهای بازنشستگی

بحران صندوقهای بازنشستگی این روزها به عنوان یکی از ابرچالشهای جدی کشور مطرح است. کارشناسان این حوزه معتقدند اگر اقدامات ضروری برای پیشگیری از تشدید ابعاد این بحران اتخاذ نشود، تشدید این بحران و تبعات آن حتی ممکن است امنیت ملی کشور را با خطر روبهرو کند. مشکل اصلی اینجاست که ورودی و خروجی قریب به اتفاق صندوقهای بازنشستگی کشور هماهنگ نیست. در آسیبشناسی این بحران، تاکنون از سوی صاحبنظران و پژوهشگران این حوزه، به علتهای مختلفی از جمله تاثیرات برخی قوانین اقتصادی و اجتماعی بر منابع و مصارف صندوقها، اجرا نشدن به موقع تعهدات مالی نهاد دولت در قبال صندوقها و افزایش میزان بدهی دولت به صندوقهای بازنشستگی، تغییرات نسلی و پیر شدن جامعه اشاره شده است.

ابعاد این ابرچالش این روزها بهاندازهای نگرانکننده شده که پس از یک دوره کمتوجهی نهاد دولت و مراجع قانونگذاری به چالشها و مشکلات صندوقهای بازنشستگی، مجلس شورای اسلامی به تازگی در جلسهای غیرعلنی با حضور وزیر تعاون، کار و رفاه اجتماعی و مدیرعامل سازمان تامیناجتماعی، به بررسی ابعاد مختلف این چالش و نیز وضعیت منابع و مصارف سازمان تامیناجتماعی به عنوان مهمترین و بزرگترین صندوق بازنشستگی کشور پرداخت و در این جلسه، گزارش مرکز پژوهشهای مجلس نیز درباره این چالش که با همکاری کارشناسان و پژوهشگران مختلف و مشارکت صندوقهای بازنشستگی کشور تهیه شده، ارائه شد. این گزارش به بررسی علل و عوامل این بحران پرداخته و راهکارهایی برای جلوگیری از وقوع بحران و اصلاح نظام تامیناجتماعی کشور ارائه داده است. گزارش پیش رو پس از بررسی وضعیت صندوقهای بازنشستگی کشور از منظر شاخصهای عملکردی، علل بروز وضعیت حاضر، عوامل مسبب آن و راهکارهای مواجهه با آن را توضیح میدهد. در ادامه خلاصهای از این گزارش ۷۶ صفحهای ارائه میشود.

مقوله تامیناجتماعی یکی از موضوعاتی است که در یک قرن اخیر به دلایل بسیاری از جمله نقش آن در توسعه اقتصادی کشور، احیا و ارتقای سلامت و تامین معیشت جامعه بیشترین توجه را به خود معطوف داشته و ایران اسلامی نیز از این مهم مستثنا نبوده است، سیاستگذاران و تصمیمگیران کشور ما همراه با تحولات جهانی نسبت به استقرار تامیناجتماعی برای گروههای مختلف جامعه اهتمام ویژهای به عمل آوردهاند.

صندوقهای بازنشستگی عمومی به عنوان نهادهای مالی مستقل بیننسلی، از طریق جمعآوری پساندازهای خرد افراد تحت عنوان حق بیمه بازنشستگی و سرمایهگذاری این منابع در قالب سبد دارایی و مدیریت آن، امکان تامین دوران بازنشستگی افراد را فراهم میآورند. از یک سو صندوقهای بیمهای و بازنشستگی به عنوان سرمایهگذارانی نهادی با هدایت پساندازهای خرد به بخش سرمایهگذاری نسبت به تامین منابع مالی مورد نیاز برای تداوم و توسعه عملیات بنگاههای اقتصادی اقدام کرده که این امر از طریق افزایش بهرهوری کار و سرمایه منجر به رشد اقتصادی کشورها میشود و از سویی دیگر از طریق ایجاد رونق و افزایش خلاقیت و تنوع ابزارهای مالی در بازار سرمایه انتفاع جمعی را به دنبال خواهند داشت. با وجود نقش برجسته صندوقهای بازنشستگی در اقتصاد کلان کشور، ما در ایران با موضوع بحران صندوقهای بازنشستگی رو به رو هستیم.

نقش سازمان تامیناجتماعی به عنوان نهاد فعال در این حوزه از اهمیت خاصی برخوردار است. تامین بخش عمدهای از مصارف دو صندوق بزرگ بازنشستگی کشوری و نیروهای مسلح از بودجه عمومی کشور و مشکلات جدی صندوق بازنشستگی فولاد جهت پرداخت مستمریها و درخواستهای انتقال و طرحهای ادغام سایر صندوقها در سازمان تامیناجتماعی نشانهای از این چالشها است.

وضعیت صندوقهای بازنشستگی در کشور

نظام بازنشستگی در کشور از ۴ صندوق بزرگ و ۱۴ صندوق کوچک تشکیل شده که در این بین بزرگترین صندوق از نظر تعداد مشترکان، صندوق تامیناجتماعی و قدیمیترین آنها صندوق بازنشستگی کشوری است که این صندوقها ۶۹% از جمعیت کشور را تحت پوشش قرار دادهاند.

جایگاه صندوقهای بازنشستگی در اقتصاد

در بسیاری از کشورهای توسعهیافته منابع و داراییهای صندوقهای بازنشستگی نیروی محرک اقتصاد آن کشورها محسوب میشود.

اگر بخواهیم جایگاه صندوقهای بازنشستگی را در اقتصاد کشورها بررسی کنیم، از چند منظر میتوان به آنها نگریست. از منظرتوسعه و رشد اقتصادی کشورها در این حیطه میتوان به موارد زیر اشاره داشت:

کمک به رشد تولید ناخالص داخلی

تجمیع پساندازهای خرد خانوار

توسعه زیرساخت کشورها

افزایش رضایت و امنیت شغلی

از منظر دولتها با هدف تحقق عدالت اجتماعی از مسیر تامیناجتماعی و توسعه اقتصادی در این خصوص موارد ذیل دارای اهمیت است:

نهادینهسازی امنیت اقتصادی، اجتماعی و سیاسی جامعه

ایجاد همبستگی و مشارکت بیشتر آحاد ملت

حمایت از نیروی انسانی

از منظر کارفرمایان با هدف تولید بیشتر و ضایعات کمتر و بهرهوری بالاتر در این خصوص میتوان به موارد ذیل اشاره کرد:

انتقال و ضربهگیری تنشهای روابط کار

ایجاد محیط آرام

بهبود فضای کسبوکار

از منظر نیروی کار، با هدف:

ایجاد عزت نفس و کرامت انسانی

افزایش انگیزه کاری و رضایت شغلی

امنیت فردی و خانوادگی و فراهمسازی محیطی سالم و توأم با آرامش برای نیروهای مولد جامعه

شاخصهای اصلی وضعیت سازمان تامیناجتماعی

تغییر و تحولات اقتصادی و اجتماعی باعث شده هزینههای سازمان تامیناجتماعی بهشدت رو به افزایش باشد و این امر تبدیل به یکی از مهمترین دغدغههای سیاستگذاران که تصمیمگیران صندوقها شده است. در سراسر دنیا، کاهش نرخ تولد از یک سو و افزایش سن افراد ازسوی دیگر، منجر به افزایش چشمگیر میزان جمعیت بازنشستگان شده است. علاوه بر این، در حال حاضر بسیاری از افراد در سنین پایینتری نسبت به قبل، بازنشسته میشوند. تاثیر چنین عواملی، سبب اعمال فشارهای سنگینی بر نظام بازنشستگی میشود.

حال باید دید آیا سازمان تامیناجتماعی با بحران روبهرو است؟ برای پاسخ به این سؤال باید به بررسی برخی شاخصهای اصلی در سازمان تامیناجتماعی بپردازیم. این شاخصها عبارتند از:

توانایی مالی در کوتاهمدت

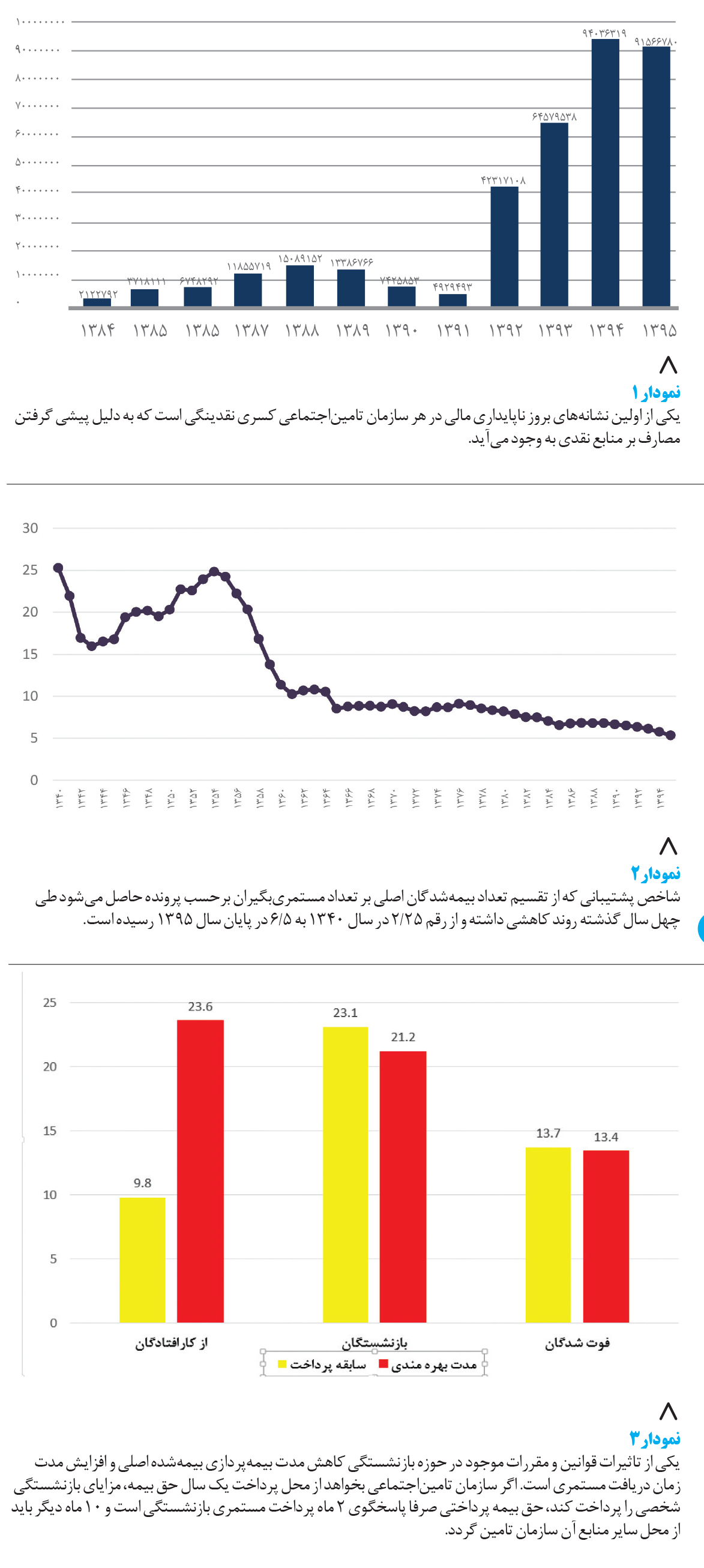

تاکید بر ماهیت بیمهای سازمان تامیناجتماعی در قانون بدین مفهوم است که بر اساس اصول حاکم بر این راهبرد، مصارف سازمان باید از محل منابع تعریف شده در قانون تامین شود. به همین لحاظ ضرورت دارد سیاستگذاریها و تصمیمگیریها به گونهای باشد که همواره تعادل مالی در ساختار مربوطه حفظ گردد. در غیر این صورت نیازمند مداخله دولت در تامین هزینهها هستیم که به علت روند تصاعدی مصارف در این قلمرو بیشک شاهد آثار مخرب آن بر ساختار اقتصادی و اجتماعی جامعه خواهیم بود. یکی از اولین نشانههای بروز ناپایداری مالی در هر سازمان کسری نقدینگی است که به دلیل پیشی گرفتن مصارف بر منابع نقدی به وجود میآید. پیشی گرفتن رشد مصارف نسبت به منابع که خود هم به عنوان چالش و هم به عنوان پیامد سایر چالشها مطرح میشود، در سنوات اخیر به شدت سازمان را مورد تهدید قرار داده است (نمودار شماره ۱).

توانایی مالی در بلندمدت

صندوقهای بیمهگر بازنشستگی از نظر تاثیرگذاری و تاثیرپذیری بر شاخصهای کلان اقتصادی در همه کشورها جزو نهادهای مالی مهم به شمار میروند. مهمترین شاخص ارزیابیاندازه صندوقها در اقتصاد یک کشور، محاسبه نسبت مجموع داراییهای آنها بر تولید ناخالص داخلی است. این روند طی سالیان گذشته همواره صعودی بوده و به طور کلی در کشورهای توسعهیافتهتر ارقام بالاتری است. بر اساس اطلاعات ارائه شده در سال ۲۰۱۵ این نسبت برای هلند ۱۸۳ درصد و برای ایالاتمتحده آمریکا ۱۲۱ درصد (به عنوان بالاترین نسبتها در دنیا) ذکرشده است. این نسبت برای صندوقهای بازنشستگی ایران کمتر از ۲۰ درصد برآورد شده که نشاندهنده حجم نسبتا پایین دارایی صندوقهای ایرانی در مقایسه با سایر کشورهای دنیاست.

بر اساس گزارش صندوق بینالمللی پول، سازمان تامیناجتماعی تعهدات بدوناندوخته در افق ۶۰ سال خواهد داشت. همچنین در آن سال این سازمان معادل ۲۲۰ درصد GDP به ارزش امروز تعهد بدوناندوخته خواهد داشت.

نسبت پشتیبانی: طرحهای تامیناجتماعی که به تبعیت از اصول بیمههای اجتماعی ایجاد میشوند، بسترهایی را فراهم میآورند تا افراد تحت پوشش در زمان ناتوانی به میزان مشارکت، مزایای لازم را دریافت کنند یکی از شاخصهایی که وضعیت جمعیتی صندوقهای بیمهای را به خوبی به تصویر میکشد، شاخص پشتیبانی است. این شاخص که از تقسیم تعداد بیمهشدگان اصلی بر تعداد مستمریبگیران برحسب پرونده حاصل میشود طی چهل سال گذشته روند کاهش داشته و از رقم ۲۵/۲ در سال ۱۳۴۰ به ۵/۶ در پایان سال ۱۳۹۵ رسیده است. طبق پژوهش صورت گرفته اگر شاخص پشتیبانی به کمتر از ۳۷/۶ نفر تقلیل پیدا کند، سازمان تامیناجتماعی قادر نخواهد بود بر اساس منابع نقدی حاصل از دریافت حق بیمه به تعهدات قانونی خود عمل کند و اگر این شاخص از ۵/۳۵ نفر کمتر شود، پرداخت کلیه تعهدات بخصوص بدهیهای دولت نیز کفاف مصارف سازمان را نخواهد داد (نمودار شماره ۲).

مدت بیمهپردازی: یکی از تاثیرات قوانین و مقررات موجود در حوزه بازنشستگی کاهش مدت بیمهپردازی بیمهشده اصلی و افزایش مدت زمان دریافت مستمری است. به طوری که متوسط سابقه بیمهشدگان اصلی سازمان تامیناجتماعی در زمان بازنشستگی ۱/۲۳ سال است. از کارافتادگان به طور متوسط ۹/۸ سال و فوتشدگان به طور متوسط ۷/۱۳ سال حق بیمه پرداخت کردهاند. اما در مقابل بازنشستگان با احتساب بازماندگانشان ۲/۲۱ سال مستمری دریافت میکنند. متوسط دریافت ۲۱ درصد (معادل یکپنجم) حقوق و مزایای خود را به منظور برخورداری از تعهدات بلندمدت به سازمان تامیناجتماعی پرداخت، اما در زمان بازنشستگی با احتساب مزایا، ۱/۲ برابر حقوق و مزایای پرداختی را از سازمان تامیناجتماعی دریافت میکنند. به عبارت سادهتر اگر سازمان تامیناجتماعی بخواهد از محل پرداخت یک سال حق بیمه، مزایای بازنشستگی شخصی را پرداخت کند، حق بیمه پرداختی صرفا پاسخگوی ۲ ماه پرداخت مستمری بازنشستگی است و ۱۰ ماه دیگر باید از محل سایر منابع آن سازمان تامین گردد (نمودار شماره ۳).

افزایش رشد مستمریبگیران به بیمهشدگان: یکی از مهمترین دلایل حدوث کسری منابع بر مصارف سازمان تامیناجتماعی، نرخ رشد بسیار بالای مستمریبگیران این سازمان است به طوری که طی سالهای ۹۵-۸۸ مستمریبگیران این سازمان به طور متوسط بیش از دو برابر بیمهشدگان اصلی آن رشد را تجربه کردهاند.

ریشههای اصلی ایجاد کننده بحران

وضعیت کنونی سازمان تامیناجتماعی متاثر از عوامل مختلفی است که طی سالها تاثیر خود را بر سازمان نهاده است. ریشههای اصلی بروز وضعیت کنونی سازمان تامیناجتماعی را میتوان به شکل زیر دستهبندی کرد:

تحولات جمعیتی (سالمندی جمعیت و ...): پدیده سالمند شدن جمعیت در دهههای اخیر به دلیل افزایش نرخ طول عمر و کاهش نرخ باروری در اکثر کشورها شایع شده است. سالمند شدن جمعیت علاوه بر افزایش هزینههای بازنشستگی به بالا رفتن تقاضا برای خدمات سلامت و مراقبتهای خانگی و همینطور خانههای سالمندان منجر میشود؛ بنابراین تغییر در ساختار طرحهای بازنشستگی امری ضروری است که خود سایر حوزههای تامیناجتماعی، مالیات و بازار کار را نیز تحت تاثیر قرار میدهد.

سوی دیگر شاخص امید زندگی اکنون به ۷۸ سال رسیده است. افزایش امید به زندگی موجب افزایش مدت زمان بهرهمندی از خدمات مستمری صندوقهای بیمهای میشود.

قوانین و مقررات تعهدآور و مغایر با اصول و قواعد بیمهای: چالش تحمیل قوانین و مقررات تعهدآور مخالف با اصول و محاسبات بیمهای یکی از چالشهای چند دهه اخیر سازمانها و صندوقهای بیمهگر اجتماعی بوده که این سازمان را با مخاطرات جدی روبهرو کرده که این موضوع خود موجب ایجاد بدهی برای دولت به سازمان تامیناجتماعی شده است.

فرسوده بودن قانون کنونی و تغییرات نامناسب آن: آنچه سبب رشد فزاینده مستمریبگیران سازمان تامیناجتماعی در حال حاضر شده و امکان تداوم ارائه خدمات آن سازمان را در آینده با تردید مواجه ساخته، قوانین و مقررات حاکم بر نظام بازنشستگی است. تعدد اساس برقراری و قوانین حاکم بر بازنشستگی به گونهای است که بیش از ۶۶ تکلیف قانونی در حوزه بازنشستگی به سازمان تامیناجتماعی ابلاغ شده است. این در حالی است که در زمان تصویب این قوانین، محاسبات بیمهای (اکچوئری) لازم به منظور ارزیابی بار تعهدی و مالی آن صورت نگرفته و این امر درحال حاضر موجب کسری نقدینگی و در آتیه موجب بحران ورشکستگی مالی سازمان تامیناجتماعی خواهد شد.

تحمیل طرحهای حمایتی در قالب بیمهای بدون تامین بار مالی: یکی دیگر از مهمترین عوامل ایجاد کننده کسری نقدینگی در شرایط فعلی و بحران تامیناجتماعی در آتی، طرحهای حمایتی بیمهای مغایر با اصول بیمهای و بدون تامین اعتبار لازم است. این طرحها بهرغم اینکه در راستای برقراری عدالت اجتماعی و ارتقای سطح معیشتی بیمهشدگان و بازنشستگان سازمان به تصویب رسیدهاند، لکن به علت بیدقتی، ضعف کار کارشناسی و بیتوجهی به محاسبات اکچوئریال، باعث افزایش مصارف سازمان تامیناجتماعی شده و ماحصلی جز کسری نقدینگی به همراه نداشتهاند.

عدم پرداخت تعهدات قانونی دولت: عدم پرداخت بهنگام تعهدات توسط شرکای اجتماعی سازمان تامیناجتماعی به ویژه دولت یکی از چالشهای بزرگ حال حاضر آن سازمان محسوب میشود. بنابر گزارشهای ارائه شده از سوی سازمان، مطالبات سازمان تامیناجتماعی طی برنامه چهارم توسعه به طور متوسط از رشد ۳۱۷ درصد و در برنامه پنجم توسعه نیز به طور متوسط از رشد برابر با ۳۵/۲ درصد حکایت دارد. تداوم روند مذکور موجب رسیدن سطح مطالبات به نقطه غیرقابل وصول در آینده بسیار نزدیک شده که این امر به وقوع بحران در صندوقها منجر خواهد شد.

نبود سازوکار لازم برای دریافت حق بیمه بر اساس دستمزد واقعی: قوانین و مقررات حاکم به گونهای است که اعلام دستمزد واقعی مشمول پرداخت حق بیمه تا سالهای منتهی به بازنشستگی هیچگونه تاثیری در مبلغ مستمری ندارد، لذا بیمهشدگان و کارفرمایان به استثنای بیمهشدگان اجباری دولتی تمایلی به اعلام دستمزد واقعی خود ندارند و پرداخت حق بیمه بیشتر را نوعی سرمایهگذاری جهت تامین آینده خود و فرزندانشان محسوب نمیکنند. محاسبه مستمری بر مبنای میانگین دستمزدهای آخر دوران اشتغال بسیار پرهزینه و نابرابر است و انگیزههای افزایش دستمزد پیش از بازنشستگی را ایجاد میکند. بر اساس مقررات جاری طرح، تمام سوابق دستمزدی افراد لحاظ نمیشوند و مستمری بر مبنای میانگین دستمزد دو سال آخر پیش از بازنشستگی تعیین میگردد. این سازوکار به سود کسانی است که رشد دستمزدی در اواخر دوران اشتغال دارند و به زیان افرادی است که یک روند دستمزدی یکنواخت را تجربه میکنند و انگیزه بسیار قوی برای بروز ارتقای شغلی و افزایش دستمزدها در سالهای پایین اشتغال پیش از بازنشستگی ایجاد میکند.

نرخ جایگزینی بالا: ایران یکی از بالاترین نرخهای جایگزینی در دنیا را دارا است. بیمه تامیناجتماعی در ایران سخاوتمندترین سازمان بیمهگر دنیاست که با احتساب مستمری پرداختی و مزایای جانبی آن تا ۱/۲ برابر آخرین مزد و یا حقوق اعلامی را به مستمریبگیران خود پرداخت میکند.

این نرخ جانشینی بالا به معنای افزایش مصارف صندوق و در مدل PAYG نیازمند افزایش منابع برای ایجاد تعادل است. از این رو باید به تناسب این نرخ جانشینی، حق بیمهها افزایش یابد. این درحالی است که نرخ حق بیمه در ایران جزو نرخهای متوسط بالا در دنیاست، به طوری که جهت پرداخت مستمری طی سال ۲۰۳۰ در سازمان تامیناجتماعی بایستی نرخهای حق بیمه به ۴۰ درصد دستمزد افزایش یابد.

افزایش هزینههای درمان: افزایش هزینههای درمان آمارهای مالی طرح حاکی از آن است که هزینههای سازمان تامیناجتماعی در سال ۱۳۹۲ بالغ بر ۷۷ هزار میلیارد ریال بوده که این رقم در سال ۱۳۹۳ به رقم ۱۱۸ هزار میلیارد ریال و در سال ۱۳۹۵ به ۱۹۶ هزار میلیارد ریال رسیده است. از علل اصلی این افزایش هزینهها میتوان به افزایش هزینههای ناشی از اجرای طرح تحول سلامت، افزایش قیمت اقلام وارداتی نظیر تجهیزات پزشکی، دارویی، رشد تعداد بیمهشدگان و راهاندازی مراکز جدید و ... نیز اشاره کرد.

وضعیت اشتغال و آثار متغیرهای اقتصادی (نیروی کار غیرمجاز خارجی، قاچاق و واردات بیرویه، عدم رشد، تولید، سرمایهگذاری و ...): از آنجایی که سازمان تامیناجتماعی به صورت عمده مسئول بیمه کردن کارگران است وضعیت بازار کار بهشدت بر آن تاثیرمیگذارد. رونق و رکود در بازار کار از طریق تغییر منابع درآمدی و هزینههای سازمان تامیناجتماعی، عملکرد این سازمان را شدیداً تحت تاثیر قرار میدهد. در دورههای رونق کاهش شمار بیکاران و افزایش تعداد شاغلان توان مالی سازمان تامیناجتماعی را تقویت و زمینه مناسبی برای سرمایهگذاری صندوقها فراهم میآورد. روند نرخ بیکاری از سال ۱۳۸۴ تا ۱۳۸۹، روندی افزایشی و از سال ۱۳۹۰ تا ۱۳۹۲ روندی کاهشی داشته و تا سال ۱۳۹۵ دوباره افزایش نرخ بیکاری مشاهده میشود.

افزایش بازنشستگیهای پیش از موعد: در سالهای اخیر به موجب تصویب قوانینی نظیر قانون نوسازی و بازسازی صنایع کشور، قانون بازنشستگی پیش از موعد کارکنان دولت مصوب ۱۳۸۶، قوانین مشاغل سخت و زیانآور، اصلاح ماده (۷۶) قانون تامیناجتماعی افراد زیادی مشمول بازنشستگی پیش از موعد شدهاند. این امر موجب شده که حدود ۵۰۰ در طی سالهای ۹۲-۸۴ بصورت بیش از موعد مقرر بازنشسته شوند.

تحول در بازار کار و عدم انطباق مقررات بیمهای با آن: سیمای کسبوکار در یک دهه تغییر پیدا کرده است. بسیاری از مشاغل سنتی در حال از بین رفتن هستند. مشاغل خانگی، کسبوکارهای کوچک، استارتآپها و ... فضای کسبوکار را تغییر دادهاند. قانون تامیناجتماعی مصوب ۱۳۵۴ و سازمان تامیناجتماعی متناسب با این دگرگونیها تغییر نکردهاند. این امر موجب شده تا سازمان بخشی از مخاطبان خود را از دست بدهد و این افراد عملا در بخش غیررسمی اقتصاد مشغول کار شوند.

آیا امکان رفع بحران از طریق افزایش منابع صندوق تامیناجتماعی وجود دارد؟

سوال اساسی این است که آیا رفع بحران صرفا از طریق افزایش منابع صندوق تامیناجتماعی وجود دارد؟ برای پاسخ به این سوال ابتدا باید ببینیم چه روشها و راهکارهایی وجود دارد تا بر اساس آن کسری بودجه در صندوق تامیناجتماعی مرتفع شود. اگر نخواهیم سایر متغیرها را تغییر دهیم و صرفا منابع صندوق را افزایش دهیم پنج شیوه برای افزایش منابع صندوق وجود دارد. این روشها عبارتند از:

گسترش پوشش: گزارش بانک جهانی درخصوص وضعیت پوشش بیمههای اجتماعی در ایران گویای این است که عدم تناسب درآمد سرانه با پوشش بیمهای وجود دارد. نکته مهم در شکاف پوشش بیمه بازنشستگی این است که نرخ مشارکت نیروی کار در ایران یکی از پایینترین نرخها در جهان و این بیشتر به خاطر نرخ مشارکت پایین زنان است. همچنین روشن نیست که آیا در آینده افزایش جمعیت در سن کار، با افزایش اشتغال، بهخصوص در بخش مشاغل رسمی و در نهایت با گسترش بیمههای اجتماعی و افزایش جمعیت تحت پوشش بیمه بازنشستگی همراه خواهد بود یا خیر؟ پوشش فعلی در ایران نسبت به کشورهای مشابه خوب است. مطابق هرم جهانی، ایران با حدود ۲۰ هزار دلار درآمد سرانه باید حدود ۴۰ درصد پوشش داشته باشد، اما در حال حاضر این پوشش بالای ۶۰ درصد است، بنابراین امکان افزایش تحت پوشش به صورت اصولی در میانمدت کم است. بنابراین در شرایط فعلی اقتصاد امکان کسترش پوشش دور انتظار است.

کاهش تعداد مستمریبگیران: با توجه به حرکت جمعیت به سمت سالمندی و همچنین حرکت هرم سن صندوق به سوی سالمندی ما شاهد افزایش مستمریبگیریان سازمان هستیم که این گزینه در صورتی که سن و سابقه بازنشستگی تغییر نکند در خصوص سازمان غیر ممکن است

کاهش میزان مستمری: مستمریها قابل کاهش نیست؛ چراکه بهرغم اینکه نظام بازنشتگی ایران نظامی سخاوتمندانه است، اما در عمل میزان مستمری کفایت معاش افراد را نمیدهد. در حال حاضر ۷۰ درصد مستمریبگیران حداقل میگیرند از سویی دیگر مستمریها، کمتر از ۵۰ درصد هزینههای معیشت را تامین میکنند. پس اگر قرار است تامیناجتماعی یک سازوکار ضد فقر باشد، کاهش میزان مستمری، فقر را بین بازنشستگان گسترش میدهد.

افزایش حق بیمهها: در حال حاضر بخش تولیدی در کشور با چالشهای جدی مواجه است. افزایش حق بیمه یک اقدام ضد تولید و ضد اشتغال میتواند باشد. در حال حاضر دستمزدها به طور میانگین کمی بیش از ۵۰ درصد حداقل معیشت را تامین میکند و این کار جمعیت شاغل را با مشکل روبهرو میکند. این واقعیت را باید در نظر داشت که میزان حق بیمه در ایران با توجه به الگوی جهانی نسبتا بالا محسوب میشود و هر اقدامی که منتج به بالا رفتن حق بیمهگردد رغبت کارفرمایان را در به کارگیری نیروی کار بیش از پیش کاهش خواهد داد. به عبارتی نرخهای بالای حق بیمه اولا موجب انحراف در بازار شده، ثانیا انگیزه برای استخدام را کاهش میدهد، ثالثا مشکل بیکاری بدتر خواهد شد، رابعا مانع توسعه صندوقهای مستمری اختیاری خصوصی میشود که اغلب موجب بهبود توسعه بخش مالی میشوند. بنابراین در حال حاضر این ممکن نیست و از طرف صندوقهای مالی هم توصیه نمیشود.

بهبود وضع سرمایهگذاری: امروزه دولتها ترجیح میدهند تا به جای کاهش مزایا و یا افزایش مشارکت در راستای افزایش ذخایر این صندوقهای بازنشستگی، تمرکز خود را بیشتر بر روی گزینههای سیاسی جایگزین در راستای بهسازی عملکرد این سرمایهگذاریها کنند. با توجه به این موضوع که دولتها همواره با فشارهای فزایندهای در راستای استفاده از منابع صندوقها جهت بهبود اوضاع مناطق و یا دستیابی به سایر اهداف اجتماعی روبهرو بودهاند و این موضوع میتواند دارای آثار منفی حائز اهمیتی بر روی عملکرد سرمایهگذاریهای آنها باشد، در نتیجه ایجاد اصلاحات صندوقهای بازنشستگی در راستای ایجاد ساختارهای حاکمیتی و عملیاتی در این صندوقها قطعا مورد نیاز است. با وجود این نباید در تعیین نقش حوزه سرمایهگذاری صندوقها اغراق کرد. تلقی صندوقهای بازنشستگی به عنوان محلی جهت تامین منابع مالی دولت در راستای اهداف سیاسی و اجتماعی و عدم باور به این صندوقها به عنوان نهادهای مالی مستقل و بینالنسلی مستقل بدون توجه به مفاهیم بیمهای و اقتصادی از یک طرف و همچنین واگذاری شرکتهای زیانده به عنوان بازپرداخت بدهیهای دولت به این صندوقها سبب گردیده که مدیران این صندوقها دارای استقلال و اختیار لازم جهت تدوین ساختار بهینه سرمایهگذاری نگردیدند.

در مجموع به علل زیر نمیتوان برای سرمایهگذاریهای صندوق تامیناجتماعی، بازدهی بالایی متصور بود:

نوساندار بودن رشد اقتصادی در ایران

عدم دسترسی بنگاههای تولیدی به نقدینگی و محدود شدن سرمایهگذاری

بالا بودن نرخ بهره و تورم و هزینههای تامین مالی

بیثباتی نرخ ارز

مسائل و مشکلات بازار سرمایه

مسائل و مشکلات نظام بانکی

دوگانگی شدید ساختار اقتصادی

فقدان زنجیره ارزشی

تهدیدات خارجی

ضرورت اصلاح و زمان آن

با توجه به مسائل فوق در مجموع باید گفت با هیچ یک از روشهای فوق نمیتوان منابع مالی لازم را برای سازمان تامیناجتماعی فراهم کرد. بنابراین چارهای جز ایجاد تغییر در وضع فعلی و انجام اصلاحات وجود ندارد. سازمان تامیناجتماعی تا به حال به صورت نسبی توانسته به تعهدات خود عمل کند، لکن چالشهای پیش رو تداوم حیات و ارائه خدمات به مخاطبان سازمان را در معرض مخاطره جدی قرار داده که باید تدابیر لازم جهت برونرفت از این وضعیت اندیشیده شود. در این خصوص باید گفت بر اساس اطلاعات و آمار موجود تا سال ۱۳۹۷ صندوق میتواند از محل درآمد حاصل از داراییها و دریافت هزینه جاری تعهدات از دولت مستمری پرداخت کند. از سال ۱۳۹۸ تا ۱۴۰۶ (به مدت ۸ سال) میتواند از اصل ذخایر مصرف و کل سرمایه اندوخته شده را مصرف کند. از سال ۱۴۰۶ به بعد کسری بودجه خود را به طور کامل از محل بودجه عمومی دریافت میکند. البته این امر منوط به این است که تا آن سال تعهدات جاری دولت به صندوق پرداخت شود.

راهکارهای اصلاحی

بحران نقدینگی سازمانها و صندوقهای بیمهگر اجتماعی و ... ضرورتی مهم را یادآور میشود که نظام بازنشستگی کشور عرصه مناسبی برای تاخت و تازهای سیاسی نیست و باید در راستای تابآوری سازمانها و صندوقهای بیمهگر اجتماعی با هوشیاری و پرتدبیری، واکنش به موقع و فارغ از هرگونه گرایش سیاسی، مجموعه اصلاحات نظام نوین بازنشستگی اجرا تا زمینه برگشت نظام بازنشستگی به مسیر صحیح پیشرفت فراهم شود. بررسی تحولات و اصلاحات نشان میدهد که هر یک از کشورها حتی در مواجهه با مسائل یکسان، رهیافت و راهبردی متفاوت را در دستور کار قرار دادهاند. کشور ما نیز از این قاعده مستثنا نیست. علاوه بر این هر سازمانی با توجه به ساختار و مشکلات خود نیاز به تدبیری ویژه دارد.

اصول مورد توجه در اصلاحات

تعامل پویا مبتنی بر اصول کارشناسی و مبانی علمی و تخصصی با مقامات و حوزههای تصمیمگیر کشور برای صیانت و ارتقای مصالح و منافع سازمانی و برونرفت از چالشها و مسائل پیش روی سازمان تامیناجتماعی ضروری است. این عوامل عبارت است از:

عدالت دروننسلی و بیننسلی

تضمین سیاسی استمرار اصلاحات (تضمین برگشتناپذیری)

کاهش بذل و بخشش بدون پشتوانه

افزایش پایداری بلندمدت مالی

هزینه منابع برای جامعه هدف واقعی (افراد بالای ۶۵ سال)

تامین منابع از محل اصلاح سازوکار فعلی

تشویق اشتغال به جای بازنشستگی

حرکت به سمت اجباری کردن بیمه و حذف بیمههای اختیاری

پیشنیازهای اصلاحات

جدا از اصول کار برای موفقیت، نیاز به پیشنیازهای ضروری و اولیه نیز است. این پیشنیازها عبارتند از:

الف) ایجاد همزبانی و اجماع کارشناسی

برای حمایت کافی از طرح اصلاحی در ابتدا باید طرح با کارشناسان مطرح و در فضای کارشناسی مورد بحث و اصلاح قرار گیرد تا پس از اجماع کارشناسی بتوان پیشنهاد را به سیاستگذاران ارائه کرد.

ب) عزم سیاسی برای اصلاح

اصلاحات نظامهای بازنشستگی در کوتاهمدت هزینههای اجتماعی سیاسی به همراه دارد. لازم است در ابتدا شناخت عمیق و درک صحیح حاکمیت و سیاستگذاران از وضعیت و مقتضیات سازمان تامیناجتماعی ایجاد شود تا عزم سیاسی کافی برای اصلاح به وجود آید.

ج) تعامل با شرکای اجتماعی

طی یک دهه اخیر نقش کارگران و کارفرمایان در اداره ارکان عالی این سازمان کمرنگ و نقش دولت افزایش یافته و انسجام اجتماعی تخفیف یافته است. اصلاحات این سازمان بدون مشارکت و همکاری شرکای اجتماعی قطعا به شکست میانجامد.

د) جلوگیری از ایجاد بدهیهای جدید

در طی چند دهه اخیر قوانین و مقرراتی تصویب شده که تعهدات و بار مالی زیادی برای دولت ایجاد کرده که عمدتا به سازمان تامیناجتماعی پرداخت نشده است. لازم است در اولین گام فرایند ایجاد بدهی متوقف و بدهی تازهای ایجاد نشود تا در طی فرایندی، بدهیهای موجود نیز تعیین تکلیف شوند.

ه) شفافسازی در درآمدها و مخارج سازمان

لازم است برای ایجاد اعتماد در ابتدا شفافسازی کاملی درخصوص درآمدها، هزینهها و سرمایهگذاری سازمان صورت پذیرد.

راهکارهای اصلاحات

مجموعه ابزارها برای تقویت توانایی مالی یک طرح بیمه اجتماعی را میتوان به صورت زیر تقسیمبندی کرد:

الف) اصلاحات اصولی

مدیریتی

فنی و اجرایی

ساختاری

پارامتریک

ب) موارد تسکینی (غیراصولی)

در این شیوه منابع جدید تحت عناوین مختلف تخصیص داده میشود. این شیوه راه میانبری است که به مقصد نخواهد رسید و تنها جنبه تسکینی دارد. برخی از این شیوهها عبارت است از:

اعطای حق انحصاری مجوزها، مالیاتها و ...

ابتدا باید بپذیریم هیچ راهکار فوری و سریع برای حل مشکل سازمان تامیناجتماعی وجود ندارد، اما نیاز به اقدام فوری داریم. به طور کلی برای صندوقهای بازنشستگی چهار نوع اصلاح میتوان در نظر گرفت. این اصلاحات عبارتند از:

اصلاحات سیستماتیک (تغییر شیوه بیمه): این نوع اصلاحات را در یک دوره بلندمدت میتوان انجام داد و پیششرطها و الزامات اجتماعی، اقتصادی و سیاسی خاصی دارد که اگر این پیششرطها تحقق نیابد، دست زدن به این نوع اصلاحات کار خطرناکی است و کشور را با بحران روبهرو میکند. به طور مختصر نظامهای بازنشستگی رایج در دنیا شامل دو نوع «مزایای معین» و «مشارکت معین» است که به ترتیب به آنها مختصرا (DB) و (DC) گفته میشود. تقریبا در اغلب کشورهای دنیا، از جمله کشور ما، سیستم بازنشستگی از نوع مزایای معین (DFB) است. تغییر این سیستم از (DB) به (DC) نیاز به اصلاحات زیربنایی و اساسی دارد که معمولا در طول دو تا سه دهه میتواند به نتیجه برسد.

اصلاحات پارامتریک: اصلاح پارامتریک یعنی تنظیم مؤلفههای مؤثر بر روی ورودیها و خروجیهای هر صندوق بازنشستگی از قبیل سن ورود به صندوق، نرخ حق بیمه، سن و سابقه بازنشستگی، شرایط برقراری مستمریها و مانند آن.

اصلاحات ساختاری (برطرف کردن ابهامات ساختار فعلی): این نوع اصلاحات میتواند جنبههای مختلفی از قبیل ساختار کلان نظام تامیناجتماعی، نحوه ارتباط بین اجزای این نظام با دستگاههای دولتی و وزارتخانهها، نحوه ارتباط بین صندوقها، ارتباطات درونی هر صندوق، ارتباط بین صندوقهای بازنشستگی با مردم و تشکلهای مردمی، سازوکارهای پاسخگویی و مانند آن را دربرگیرد.

اصلاحات فنی و اجرایی: اصلاحات مدیریتی شامل سازوکارهای اجرایی داخل صندوق در جهت بهبود عملکرد، کاهش هزینهها، افزایش بازده سرمایهگذاری و ... میشود.

راهکار برونرفت صندوقهای بازنشستگی از وضعیت فعلی

وضعیت فعلی این صندوق بدون تردید محصول عمل جمعی ما در طول زمان بهویژه در دو دهه اخیر بوده که آگاهانه یا ناآگاهانه و مسئولانه یا فرصتطلبانه در صندوق تامیناجتماعی کشور رقم زدهایم و از هر زمانی که با این بحران مقابله شود میتوانیم امیدوار باشیم که به طرف یک نظام کاملا آسیبزده پیش نمیرویم. ادامه و استمرار وضع موجود سبب میشود هزینه صندوقهای بازنشستگی در کشور به طور روزافزونی افزایش یابد. این درحالی است که منابع آنها رشدی متناسب نمییابد. صندوقهای بازنشستگی باید ساختارهای سازمانی خود را برای شرایط جدید تنظیم و تعدیل کنند. مشارکت بیشتر با شرکای اجتماعی، شفافیت و پاسخگویی صندوقها زیربنای موفقیت این اصلاحات است و این شفافیت موجب آسانتر شدن درک اصلاحات و انطباق آنها با واقعیات میشود. سازمان تامیناجتماعی به عنوان بزرگترین سازمان بیمهگر اجتماعی و دومین تولیدکننده خدمات درمانی در کشور به لحاظ ماهیت فعالیتهای خود و ارتباط گسترده با طیف وسیعی از جامعه، به طور مستقیم و غیرمستقیم متاثر از بسیاری از فعالیتها و سیاستهای اقتصادی، اجتماعی و سیاسی کشور است. اصلاح نظامهای بازنشستگی امری زمانبر و نیازمند بررسی ملاحظات اجتماعی، سیاسی و اقتصادی است، بنابراین همه زوایای کار باید بررسی گردد تا کشور کمترین آسیب را در گذر از این بحران متحمل شود. این اصلاحات شامل اقدامات فوری و میانمدت است.

در اقدامات فوری موارد پرهیز دولت از دخالت در امور صندوق، درج بودجه صندوق در بودجه عمومی کشور، کاهش هزینههای اجرایی، تعیین تکلیف بخش درمان، شفافسازی (اطلاعرسانی به بیمهشدگان و انتشار گزارش عملکرد به طور منظم و دورهای، رسیدگی به موقع به درخواستها و شکایات و...)، جلوگیری از تولید و انباشت بدهیهای دولت، لغو معافیتهای بیمهای، برقراری سهجانبهگرایی واقعی، اجتناب از تصویب قوانین مغایر با اصول بیمهای و تعهدآور، افزایش سن بازنشستگی برای بیمهشدگان جدید و افزایش انگیزه ادامه کار و کاهش انگیزه بازنشستگی برای بیمهشدگان فعلی قابل ذکر است. در اقدامات میانمدت نیز راهکارهایی ایجاد شناسه یکسان تامیناجتماعی برای تمام ایرانیان (SSN)، تهیه و تدوین و ابلاغ اصول و سیاستهای کلی تامیناجتماعی، حذف معافیت، اصلاح شیوه سرمایهگذاری، وضع قواعد دقیق جهت سرمایهگذاری، سرمایهگذاری در سهام خارجی، حذف تمامی قوانین تعهدآور قبلی، افزایش سن بازنشستگی، تغییر شیوه پرداخت مستمری، افزایش طول دوره مبنای محاسبه مزایای مستمری، کاهش ضریب تعلق (انباشت) محاسبه مستمری، بازنگری در شرایط مستمری (بازنشستگی، از کارافتادگی و بازماندگان) و یکسانسازی آنها در صندوقهای بازنشستگی پایه، برقراری ارتباط بین شغل و ازکارافتادگی و تجدیدنظر در درصد ازکارافتادگی با توجه به شغل بیمهشده، اصلاح قانون بیمه بیکاری و تشکیل صندوق بیکاری (غیرمشارکتی)، فراهمسازی امکان استفاده از بازنشستگی زودهنگام با لحاظ منطق محاسبات بیمهای، اعمال جریمه بر بازنشستگیهای پیش از موعد به منظور ایجاد انگیزه به ماندن نیروی کار، تنظیم مزایای بازماندگان، کاهش سطح تعهدات تضمینی دولت، برقراری نظام چندلایه و برقراری بیمه مکمل بازنشستگی موثر است.