انفجار معوقات، انجماد اعتبارات

وقتی فضای کسبوکار زیر سایه تورم، نوسان ارزی و نااطمینانی سیاستی قرار میگیرد، نخستین جایی که آسیب میبیند، توان بازپرداخت بدهی است

پول در اقتصاد مثل خون در رگهاست؛ تا وقتی جریان دارد، زندگی ادامه دارد. اما کافی است بخشی از این جریان لخته شود تا کل بدن به بیماری دچار شود. نظام بانکی ایران این روزها با همین پدیده روبهرو است؛ انجماد تدریجی بخشی از تسهیلاتی که قرار بود موتور تولید، تجارت و اشتغال باشد اما حالا به داراییهای کمتحرک و پرریسک در ترازنامه بانکها تبدیل شدهاست. مطالبات غیرجاری دیگر یک اصطلاح فنی در گزارشهای بانکی نیست بلکه به نشانهای از فشار مضاعف بر بنگاهها و خانوارها بدل شده است. جهانصنعت در گزارشی با بهره از آمارهای تازه، این وضع بحرانی را بررسی کرده است.

وقتی فضای کسبوکار زیر سایه تورم مزمن، نوسانهای ارزی و نااطمینانیهای سیاستی قرار میگیرد، نخستین جایی که آسیب میبیند، توان بازپرداخت بدهی است. وامگیرندهای که با جهش هزینهها و افت تقاضا روبهرو است، دیر یا زود در ایفای تعهداتش دچار وقفه میشود؛ وقفهای که در مقیاس بزرگ به گرهای برای کل شبکه بانکی تبدیل میشود. مساله فقط افزایش چنددرصدی یک شاخص نیست بلکه مساله تغییر کیفیت داراییهای بانکی است.

بانکها زمانی میتوانند نقش واسطهگری مالی را بهدرستی ایفا کنند که منابع سپردهگذاران را به تسهیلاتی تبدیل کنند که بازمیگردد و دوباره در چرخه اقتصاد به حرکت درمیآید اما وقتی بخشی از این منابع قفل میشود، توان تسهیلاتدهی کاهش مییابد، ریسکگریزی تشدید و دسترسی بخش خصوصی به اعتبار دشوارتر میشود. از سوی دیگر ترکیب بدهیهای ریالی و ارزی در سالهای پرتنش اخیر لایه تازهای از ریسک را به ترازنامه بانکها افزوده است. بنگاههایی که در معرض شوکهای بیرونی قرار گرفتهاند، حالا نهتنها با چالش سودآوری بلکه با چالش بقا مواجهاند.

نتیجه، فشار مضاعف بر شبکه بانکی و سایهای سنگین بر آینده تامین مالی تولید است. این گزارش روایت همین لختههای اعتباری است؛ روایتی از اینکه چگونه افزایش نکول میتواند از یک مساله بانکی عبور کند و به عاملی برای تنگنای اعتباری، رکود عمیقتر و شکنندگی بیشتر اقتصاد تبدیل شود.

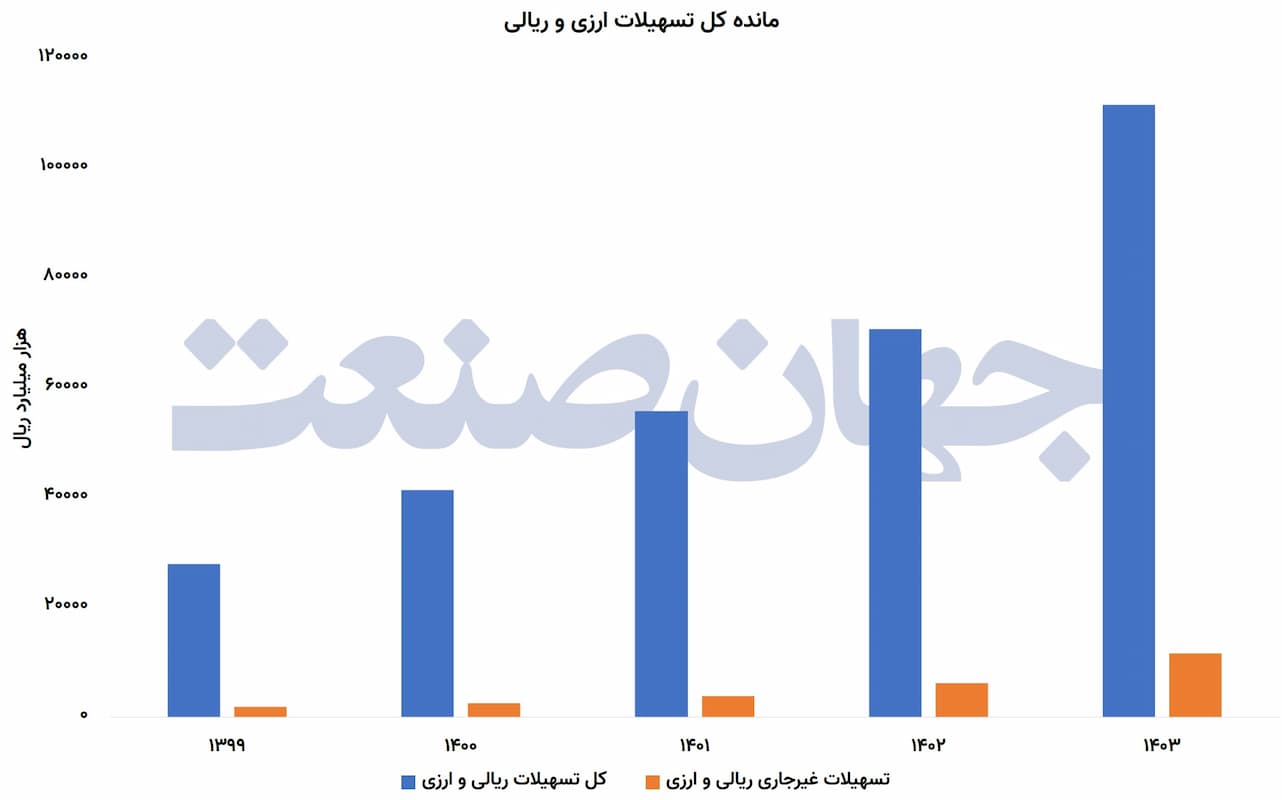

خروج تسهیلات ریالی از محدوده امن؛ نسبت معوقات به ۱/۶درصد رسید

«۴درصد» این همان عددی بود که در سالهای۱۴۰۰ و ۱۴۰۱ میشد به آن تکیه کرد و گفت دستکم در بخش ریالی، شبکه بانکی هنوز از خط قرمز عبور نکرده است. نسبت تسهیلات غیرجاری ریالی در سال۱۴۰۰ حدود ۸/۴درصد و در سال۱۴۰۱ حدود ۴/۴درصد بود؛ ارقامی که اگرچه ایدهآل نبودند اما هنوز در محدوده قابلمدیریت قرار داشتند. این «حاشیه امن» اما حالا از دست رفته است. براساس دادههای بانک مرکزی، نسبت مطالبات غیرجاری در تسهیلات ریالی در سال۱۴۰۲ به ۵/۶درصد افزایش یافت و در سال۱۴۰۳ در سطح ۱/۶درصد تثبیت شد.

شاید افت جزئی از ۵/۶ به ۱/۶درصد در نگاه اول نشانه توقف روند صعودی باشد اما واقعیت آن است که سطح ریسک در مقایسه با دو سال قبل بهطور معناداری بالاتر مانده است. سهم وامهایی که بازپرداخت آنها با اختلال مواجه شده، دیگر در کانال ۴درصد نیست، وارد کانال ۶درصد شده است. نگاهی به حجم ارقام تصویر روشنتری میدهد. مانده کل تسهیلات ریالی(جاری و غیرجاری) از حدود ۳۲۰همت در سال۱۴۰۰ به حدود ۷۹۰همت در سال۱۴۰۳ رسیده است.

در همین بازه، حجم تسهیلات غیرجاری ریالی از حدود ۱۵۳همت به حدود ۴۸۲همت افزایش یافته یعنی بیش از سهبرابر رشد طی چهارسال. این افزایش صرفا نتیجه بزرگتر شدن ترازنامه بانکها نیست بلکه نشان میدهد بخشی از وامگیرندگان در بازپرداخت تعهدات خود با مشکل جدی مواجه شدهاند. تورم مزمن، افزایش هزینههای تولید، رکود در بخش واقعی اقتصاد و فشار نقدینگی بر بنگاهها، ترکیبی ساختهاند که توان بازپرداخت را تضعیف کرده است. عبور نسبت معوقات ریالی از محدوده ۴درصدی شاید هنوز به معنای بحران نباشد اما یک هشدار جدی است: کیفیت داراییهای بانکی در حال افت است و اگر این روند مهار نشود، همین سطح فعلی میتواند به گرهای جدی در مسیر تامین مالی تولید تبدیل شود.

زنگ خطر در وامهای ارزی ۹/۲۰درصد تسهیلات غیرجاری شداگر قرار باشد یک عدد را بهعنوان هشدار جدی برای شبکه بانکی انتخاب کنیم، آن عدد «۹/۲۰درصد» است؛ سهم تسهیلات غیرجاری از کل وامهای ارزی در سال۱۴۰۳. یعنی از هر پنج فقره تسهیلات ارزی، بیش از یک فقره در بازپرداخت با اختلال مواجه شده است. این دیگر یک نوسان آماری نیست؛ زنگ خطر است. در سال۱۳۹۹ نسبت مطالبات غیرجاری در بخش ارزی حدود ۸/۸درصد بود.

همان زمان هم این عدد بالا محسوب میشد اما روند بعدی نشان داد که مشکل مقطعی نبوده است. این نسبت در سال۱۴۰۰ به ۸/۱۰درصد رسید، در سال۱۴۰۱ به ۶/۱۶درصد افزایش یافت. در سال۱۴۰۲ به ۹/۱۹درصد صعود کرد و سرانجام در سال۱۴۰۳ به ۹/۲۰درصد رسید. در فاصله چهار سال، ریسک نکول در تسهیلات ارزی بیش از دو برابر شده است. حجم ارقام نیز تصویر نگرانکنندهای ارائه میدهد. مانده تسهیلات غیرجاری ارزی از حدود ۴۷همت در سال۱۳۹۹ به حدود ۶۸۱همت در سال۱۴۰۳ رسیده است؛ رشدی بیش از ۱۴برابر.

در همین دوره کل تسهیلات ارزی(جاری و غیرجاری) به حدود ۳۲۵۷همت رسیده که نشان میدهد بخش قابلتوجهی از این پرتفوی در معرض ریسک بالا قرار دارد. ریشه این جهش را باید در تلاطمهای ارزی سالهای اخیر جستوجو کرد. افزایش شدید نرخ ارز، ارزش ریالی بدهیهای ارزی را برای بنگاهها چند برابر کرده است. بنگاههایی که درآمدشان ریالی بوده اما بدهیشان ارزی، با جهش نرخ ارز عملا با شوک بدهی مواجه شدهاند. تحریمها، محدودیت دسترسی به منابع ارزی و اختلال در تجارت خارجی نیز این فشار را تشدید کرده است. وام ارزی ذاتا پرریسکتر از وام ریالی است اما وقتی نسبت نکول آن از مرز یکپنجم کل پرتفوی عبور میکند، مساله دیگر صرفا یک ریسک بنگاهی نیست. این وضعیت میتواند به کانون ناترازی بانکها و فشار بر منابع پرقدرت پولی تبدیل شود؛ نقطهای که بحران ارزی به بحران مالی سرایت میکند.

افزایش ۱۱۶۳همتی معوقات ۲برابر شدن ریسک نکول در ۴سالگاهی یک عدد بهتنهایی میتواند روایت یک بحران را بازگو کند: حدود ۱۱۶۳همت؛ این حجم کل تسهیلات غیرجاری شبکه بانکی در سال۱۴۰۳ است؛ عددی که چهار سال پیش در سال۱۳۹۹، حدود ۱۸۷همت بود. به بیان ساده حجم مطالبات معوق بانکها در این بازه بیش از ششبرابر شده است.

ماجرا اما فقط رشد عدد اسمی نیست؛ نسبتها هم تغییر کردهاند. در سال۱۳۹۹ نسبت تسهیلات غیرجاری به کل تسهیلات(ریالی و ارزی) حدود ۷/۶درصد بود. این نسبت در سال۱۴۰۰ به ۱/۶درصد کاهش یافت اما از سال۱۴۰۱ دوباره صعودی شد؛ ۹/۶درصد در۱۴۰۱، ۸/۸درصد در۱۴۰۲ و سرانجام ۵/۱۰درصد در۱۴۰۳ یعنی طی چهار سال ریسک نکول در شبکه بانکی تقریبا دو برابر شده و از کانال ۶درصد به کانال ۱۰درصد رسیده است.

نگاهی به کل مانده تسهیلات نیز تصویر کاملتری ارائه میدهد. مجموع تسهیلات جاری و غیرجاری بانکها از حدود ۲۷۹۲همت در سال۱۳۹۹ به حدود ۱۱۱۵۹همت در سال۱۴۰۳ افزایش یافته است. بزرگتر شدن ترازنامه بانکها طبیعی است اما مساله آنجاست که حجم مطالبات غیرجاری نیز با شتابی بالا رشد کرده و سهم بیشتری از پرتفوی اعتباری را به خود اختصاص داده است.

این جهش حاصل ترکیبی از عوامل ساختاری است: تورم مزمن، افزایش هزینههای تولید، رکود تقاضا، جهشهای ارزی و فشارهای مالی دولت. در چنین فضایی بخشی از تسهیلاتی که قرار بود به موتور تولید تبدیل شوند، به داراییهای منجمد در ترازنامه بانکها بدل شدهاند. عبور نسبت نکول از مرز ۱۰درصد، صرفا یک شاخص بانکی نیست؛ این عدد بهمعنای کاهش کیفیت داراییها، افزایش نیاز به ذخیرهگیری و محدود شدن توان تسهیلاتدهی است. اگر این روند مهار نشود، افزایش معوقات میتواند به گره بعدی رشد اقتصادی تبدیل شود جایی که احتیاط بانکها و کمبود اعتبار، رکود را عمیقتر خواهد کرد.

بانکها زیر فشار نکول؛ خطر تنگنای اعتباری و رکود عمیقتر در کمین اقتصادوقتی از هر ۱۰وام بانکی، یکی عملا به مرحله نکول میرسد، مساله دیگر فقط یک «عدد حسابداری» نیست؛ این آغاز یک زنجیره خطرناک است. نسبت ۵/۱۰درصدی مطالبات غیرجاری در سال۱۴۰۳ یعنی بخشی از موتور اعتبار در اقتصاد ایران در حال خاموش شدن است و وقتی موتور اعتبار کند شود، رشد اقتصادی هم نفس کم میآورد.

افزایش معوقات فقط کیفیت دارایی بانکها را پایین نمیآورد؛ مستقیما بر رفتار آنها اثر میگذارد. بانکی که حجم مطالبات غیرجاریاش به حدود ۱۱۶۳همت رسیده، ناچار است ذخایر بیشتری کنار بگذارد، ریسکگریزتر شود و سختگیرانهتر وام بدهد.

نتیجه روشن است: دسترسی بنگاهها به سرمایه در گردش محدودتر میشود، هزینه تامین مالی بالا میرود و پروژههای جدید به تعویق میافتد. در چنین شرایطی چرخهای معیوب شکل میگیرد. رکود و تورم بالا توان بازپرداخت بنگاهها را کاهش میدهد.

افزایش نکول بانکها را محتاطتر میکند؛ احتیاط بیشتر عرضه اعتبار را محدود کرده و محدودیت اعتبار رکود را عمیقتر میکند. این همان نقطهای است که «ریسک اعتباری» به «ریسک کلان» تبدیل میشود. فشار نکول همچنین میتواند ناترازی بانکها را تشدید کند.

بانکهایی که با داراییهای منجمد و مطالبات وصولنشده مواجهند برای تامین نقدینگی به بازار بینبانکی یا حتی منابع بانک مرکزی متوسل میشوند. این مسیر در نهایت میتواند به رشد پایه پولی و فشارهای تورمی تازه منجر شود یعنی همان چرخهای که اقتصاد ایران سالهاست با آن دستوپنجه نرم میکند. خطر بزرگتر آنجاست که اگر روند فعلی مهار نشود، تنگنای اعتباری به یک واقعیت پایدار تبدیل خواهد شد. در آن صورت حتی بنگاههای سالم نیز قربانی کمبود اعتبار میشوند. اقتصاد ایران امروز در نقطه حساسی ایستاده است: یا اصلاحات بانکی و کنترل ریسک اعتباری جدی گرفته میشود، یا افزایش نکول به سکوی پرتاب رکود عمیقتر تبدیل خواهد شد.

| سال | کل تسهیلات ریالی | تسهیلات غیرجاری ریالی | نسبت غیرجاری ریالی (%) | کل تسهیلات ارزی | تسهیلات غیرجاری ارزی | نسبت غیرجاری ارزی (%) | کل تسهیلات ریالی و ارزی | تسهیلات غیرجاری ریالی و ارزی | نسبت غیرجاری کل (%) |

| ۱۳۹۹ | ۱/۲۲۵۵۸ | ۷/۱۴۰۰ | ۲/۶ | ۵۳۶۴ | ۱/۴۷۰ | ۸/۸ | ۲۷۹۲۲ | ۱۸۷۱ | ۷/۶ |

| ۱۴۰۰ | ۴/۳۲۰۰۰ | ۸/۱۵۲۶ | ۸/۴ | ۹/۹۴۱۷ | ۵/۱۰۱۳ | ۸/۱۰ | ۲/۴۱۴۱۸ | ۳/۲۵۴۰ | ۱/۶ |

| ۱۴۰۱ | ۵/۴۴۸۲۸ | ۴/۱۹۹۴ | ۴/۴ | ۶/۱۱۰۰۴ | ۳/۱۸۳۰ | ۶/۱۶ | ۱/۵۵۸۳۳ | ۷/۳۸۲۴ | ۹/۶ |

| ۱۴۰۲ | ۳/۵۸۷۶۷ | ۵/۳۸۲۶ | ۵/۶ | ۱۱۹۱۵ | ۵/۲۳۷۵ | ۹/۱۹ | ۳/۷۰۶۸۲ | ۹/۶۲۰۱ | ۸/۸ |

| ۱۴۰۳ | ۶/۷۹۰۱۹ | ۲/۴۸۲۰ | ۱/۶ | ۲/۳۲۵۷۳ | ۸/۶۸۰۷ | ۹/۲۰ | ۸/۱۱۱۵۹۲ | ۱۱۶۲۸ | ۵/۱۰ |