کالبدشکافی عدالت در سلامت؛ تحلیل شاخصهای بهرهمندی و هزینههای کمرشکن در سال 1403

جدیدترین گزارش موسسه ملی تحقیقات سلامت از هزینههای سلامت خانوار نشان میدهد در سال گذشته، ۳.۷۹ درصد از خانوارهای ایرانی، بیش از یکچهارم کل بودجهی زندگی خود را تنها صرف یک دورهی بیماری یا خدمات درمانی کردهاند

گزارش موسسه ملی تحقیقات سلامت، تصویری نگرانکننده از تلهی فقر سلامت در کشور ترسیم میکند. بر اساس این دادهها، متوسط پرداخت مستقیم از جیب به ۴۲.۲ میلیون ریال رسیده و ۳.۷۹ درصد از خانوارها با هزینههای کمرشکن مواجه شدهاند. همزمانی این فشار مالی با مطالبات جامعهی پزشکی برای افزایش ۴۰ تا ۶۰ درصدی تعرفهها، نظام سلامت را در بنبستی راهبردی قرار داده است. در حالی که پزشکان برای بقای عملیاتی مطبها در برابر تورم عمومی، خواستار واقعیسازی تعرفهها هستند، نبود بودجه پایدار در صندوقهای بیمهای باعث شده هرگونه افزایش قیمت، مستقیماً به شاخص پرداخت از جیب منتقل شود. بدون جبران مابهالتفاوت تعرفهها توسط دولت، افزایش تعرفهها به سقوط گستردهتر لایههای میانی جامعه به زیر خط فقر منجر خواهد شد.

شواهد آماری

ضریب نفوذ بیمه یا ضریب بیمهپذیری در ایران بین 2 تا ۲.۴ درصد از تولید ناخالص داخلی است که بسیار پایینتر از میانگین جهانی با 7.4 درصد است. طبق گزارش «وضعیت هزینههای سلامت خانوارهای ایرانی در سال 1403» منتشرشده توسط موسسه ملی تحقیقات سلامت، متوسط سرانهی پرداخت مستقیم از جیب برای خدمات سلامت در کشور بر اساس قیمتهای جاری و ثابت (نسبت به سال پایه 1400) در سال 1403 به ترتیب برابر 42.2 و 15.5 میلیون ریال بوده است.

بر این اساس، 4.67 درصد از کل هزینههای مصرفی خانوارها به صورت پرداختهای مستقیم از جیب برای دریافت خدمات سلامت صرف شده است.

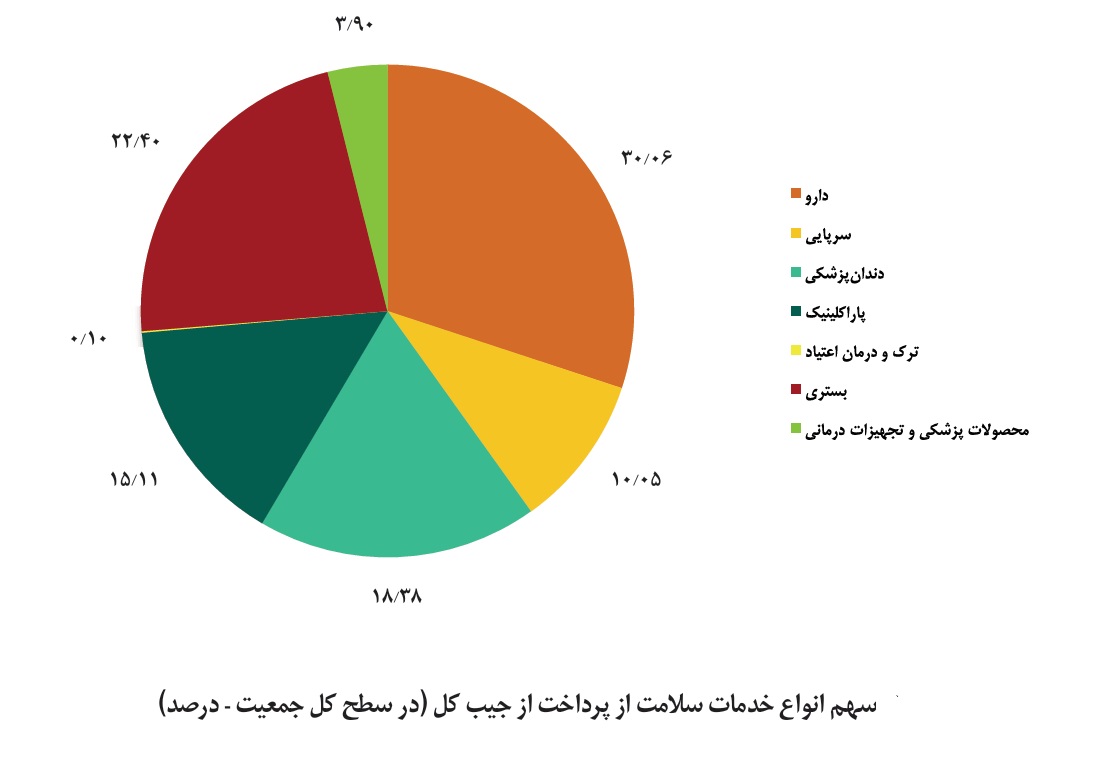

بررسی سهم انواع خدمات سلامت از پرداخت از جیب کل نشان میدهد داروها با احتساب 30 درصد، بیشترین سهم از پرداختهای مستقیم از جیب را در سال گذشته به خود اختصاص دادهاند. در رتبهی دوم و سوم بستری و خدمات دندانپزشکی با 22 و 18 درصد قرار دارند.

همچنین نسبت مواجهه با هزینههای کمرشکن سلامت به صورت بالاتر بودن مبلغ پرداختهای مستقیم از جیب برای خدمات سلامت از 25 درصد کل هزینههای مصرفی خانوار و 40 درصد ظرفیت پرداخت خانوار به ترتیب 3.79 و 2.23 بود.

تحلیل این دادهها نشاندهنده یک وضعیت هشدارآمیز در ساختار رفاهی و بیمهای کشور است. ارقام ارائه شده توسط موسسه ملی تحقیقات سلامت، فراتر از عدد و رقم، روایتگر فشاری است که تورم بخش سلامت و ضعف پوشش بیمههای پایه و تکمیلی بر معیشت مردم وارد کرده است.

نرخ تورم بخش سلامت

بر اساس ارقام ارائه شده در این گزارش، شکاف میان قیمت جاری و ثابت میتواند اثر تورم سلامت را نشان دهد. اختلاف بین عدد ۴۲.۲ میلیون ریال (قیمت جاری) و ۱۵.۵ میلیون ریال (قیمت ثابت ۱۴۰۰) عمق فاجعهی تورمی در این بخش را نشان میدهد. این ارقام بدین معناست که هزینهی اسمی سلامت برای یک فرد در سال ۱۴۰۳، حدود ۲.۷ برابر سال ۱۴۰۰ شده است. وقتی قدرت خرید مردم با این سرعت رشد نمیکند، عملا دسترسی دهکهای پایین به خدمات باکیفیت محدود یا حذف میشود. درواقع خانوارهای با درآمد پایین با رشد تورم، بر هزینههای خوراک تمرکز میکنند و سلامت را از اولویت خارج میکنند.

سرانهی پرداخت مستقیم از جیب

اینکه دارو بیشترین سهم از پرداخت مستقیم از جیب را با 30 درصد در اختیار دارد، دو پیامد مهم خواهد داشت؛ نخست این که با وجود طرحهایی مثل «دارویار»، هنوز بار اصلی مالی دارو بر دوش بیمار است. دوم این که دارو برخلاف خدمات جراحی، یک نیاز روزمره و تکرارشونده است و سهم بالای آن یعنی خانوارها هر ماه با این چالش مالی دستوپنج نرم میکنند. درواقع این روند به کالایی شدن سلامت خواهد انجامید.

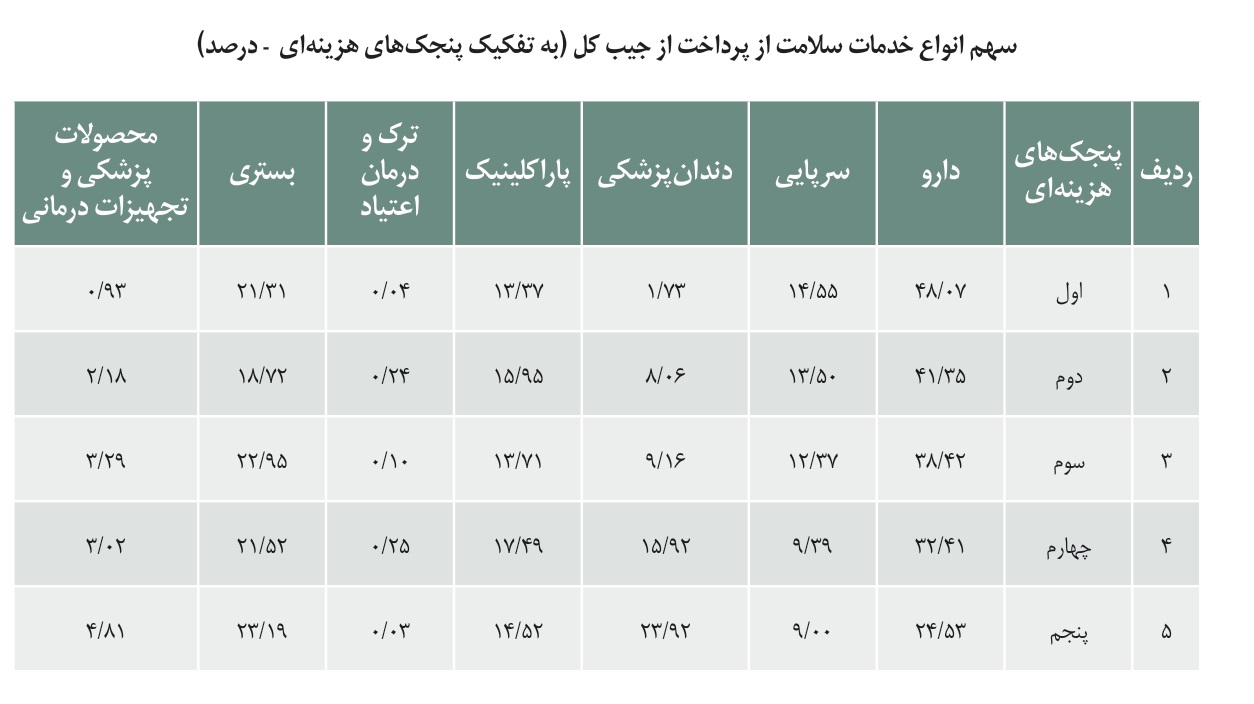

سهم انواع خدمات سلامت از پرداخت از جیب کل، توزیع ناعادلانهی بار مالی سلامت را در میان طبقات اقتصادی ایران (از پنجک اول یعنی 20 درصد فقیرترین تا پنجک پنجم یعنی 20 درصد ثروتمندترین) به وضوح نشان میدهد. فقیرترین قشر جامعه بیش از 48 درصد از کل پرداختهای مستقیم خود را صرف دارو میکنند. این یعنی تقریباً نیمی از هر هزینهای که بابت سلامت میپردازند، فقط به دارو اختصاص دارد. سهم دندانپزشکی برای این گروه تنها 1.73 درصد است. این به معنای ارزان بودن خدمات نیست، بلکه نشاندهندهی حذف اجباری است. با حرکت از پنجک اول به سمت پنجم، سهم دندانپزشکی از 1.73 به 23.9 درصد جهش میکند که نشان میدهد دندانپزشکی در ایران عملاً به یک خدمت لوکس تبدیل شده است.

سهم بستری در تمام طبقات بین ۱۸ تا ۲۳ درصد نوسان دارد. این ثبات نسبی نشان میدهد که وقتی کار به بیمارستان میکشد، فرقی نمیکند فقیر باشید یا غنی؛ شوک مالی ناشی از بستری یکی از اصلیترین عوامل ایجاد هزینههای کمرشکن برای همه است. سهم پاراکلینیک در تمام پنجکها تقریباً مشابه و بین ۱۳ تا ۱۷ درصد است. این یعنی سیستم تشخیص بیماری در ایران به شدت پولمحور است و بیمهها نتوانستهاند این بخش را برای دهکهای پایین به شکلی موثر پوشش دهند تا تفاوت معناداری ایجاد شود.

شاخص هزینههای کمرشکن

شاخص ۲۵ درصد و ۴۰ درصد نشاندهندهی هزینههای کمرشکن در حوزهی سلامت است. این بخش از گزارش، حساسترین متغیر رفاهی است. بر اساس استانداردهای جهانی، وقتی هزینههای سلامت از ۲۵ درصد کل هزینه یا ۴۰ درصد ظرفیت پرداخت (هزینههای غیرخوراکی) فراتر برود، خانوار دچار فلاکت سلامت شده است. اعداد ۳.۷۹ و ۲.۲۳ درصد شاید در ظاهر کوچک به نظر برسند، اما درواقع به این معناست که میلیونها ایرانی در سال ۱۴۰۳ به دلیل یک بیماری ناگهانی، به زیر خط فقر سقوط کردهاند یا برای تامین هزینه درمان، مجبور به فروش داراییهای زندگی خود (مثل خودرو یا لوازم منزل) شدهاند. تحلیل این دو عدد در واقع کالبدشکافی لایههای پنهان فقر در ایران است.

هزینههای کمرشکن سلامت و تلهی فقر

برای درک بهتر، باید بدانیم که این درصدها فقط عدد نیستند؛ آنها نشاندهنده جمعیتی هستند که بین درمان و بقا، مجبور به انتخاب شدهاند. بر این اساس، ۳.۷۹ درصد از خانوارهای ایرانی، بیش از یکچهارم کل بودجهی زندگیشان (شامل اجاره، خوراک، پوشاک و...) را تنها صرف یک دورهی بیماری یا خدمات درمانی کردهاند. وقتی ۲۵ درصد از کل هزینههای یک خانوار صرف درمان شود، خانوار ناچار است از سهم خوراک یا آموزش فرزندان بزند. درواقع بیماری امروز، منجر به سوءتغذیه یا ترک تحصیل در فردا میشود و تلهی فقر را ایجاد میکند. با توجه به جمعیت حدود ۲۶ تا ۲۷ میلیونی خانوارهای ایران، این درصد یعنی سالانه حدود یک میلیون خانوار در ایران به دلیل هزینههای سلامت، تعادل زندگیشان به طور کامل به هم میخورد. این خانوارها عمدتا دارای بیماران سرطانی، دیالیزی یا بیماران خاص هستند که سیستم بیمهای کشور عملا آنها را در برابر بیماریهای سخت تنها گذاشته است. طبق این گزارش، در سال ۱۴۰۳ حدود ۱۵ تا ۲۰ درصد از کسانی که دچار هزینههای کمرشکن شدهاند، اصولاً از خیر درمان گذشتهاند و عدد ۳.۷۹ درصد تنها کسانی را نشان میدهد که هزینه کردهاند و فقیر شدهاند؛ افرادی که پولی برای هزینه کردن نداشتند و در خانه ماندهاند، در این آمار دیده نمیشوند.

تحلیل شاخص ظرفیت پرداخت

این شاخص بسیار دقیقتر و بیرحمانهتر است. ظرفیت پرداخت یعنی کل درآمد خانوار منهای هزینههای لازم برای بقا. عدد ۲.۲۳ درصد یعنی این درصد از خانوارها، بیش از ۴۰ درصد از پولی که پس از خرید نان و پنیر برایشان باقی مانده را به پزشک و داروخانه دادهاند. این گروه از خانوارها عملاً هیچ سهمی برای آینده ندارند و به عبارت بهتر، هر آنچه از شکم خود میزنند، صرف دارو میشود. در ادبیات توسعه، این ۲.۲۳ درصد خانوارهایی هستند که مستقیماً به دلیل هزینههای سلامت به زیر خط فقر مطلق سقوط کردهاند. یعنی اگر بیمار نمیشدند، بالای خط فقر بودند. در نگاه اول ممکن است دو یا سه درصد عدد کوچکی به نظر برسد، اما تحلیل عمیقتر نشان میدهد که نابرابری در توزیع این وضعیت را نگرانکننده کرده است. این هزینهها در دهکهای پایین بسیار بالاتر است. درواقع در این دهکها، نرخ مواجهه با هزینه کمرشکن ممکن است بالای ۱۰ درصد باشد، در حالی که در دهک دهم نزدیک به صفر است.

افزایش تعرفههای پزشکی

شورای عالی بیمه سلامت در ماه گذشته افزایش تعرفههای خدمات تشخیصی و درمانی را تصویب کرد که شامل موارد زیر است:

بخش حرفهای (دستمزد پزشک): حدود ۳۵ درصد افزایش

بخش فنی (تجهیزات و مواد): حدود ۵۵ درصد افزایش

خدمات پرستاری و ارزش نسبی: تا ۵۶ درصد افزایش (بالاترین سقف)

سازمان نظام پزشکی به دلیل تورم، هزینههای جاری مطبها و عقبماندگی تعرفهها از سالهای قبل، پیشنهاد حداقل ۷۰ درصد افزایش کلی داشت اما مصوبۀ نهایی کمتر از این رقم پیشنهادی است. این خبر واکنشهای منفی زیادی در سطح جامعه ایجاد کرد. این در حالی است که به گزارش ایسنا، رئیس انجمن پزشکان عمومی با انتقاد از تعیین دستوری تعرفههای درمانی گفت: مبلغ پیشنهادی یک میلیون تومانی برای ویزیت پزشکان عمومی، بر اساس محاسبات کارشناسی تعیین شده اما در روند تصویب با کاهش شدید مواجه میشود؛ موضوعی که نهتنها به حرفهی پزشکی آسیب میزند، بلکه کیفیت خدمات درمانی و سلامت مردم را نیز تهدید میکند.

کشمکش تعرفهای؛ حق با پزشکان است یا بیماران؟

جامعهی پزشکی معتقد است تعرفهها با تورم بالای ۴۰ درصد همخوانی ندارد و منجر به ورشکستگی مطبها و بیمارستانها میشود. از سوی دیگر، هرگونه افزایش تعرفه بدون تقویت بیمهها، مستقیماً فشار را به خانوارها منتقل میکند. این وضعیت یک چالش دوطرفه است که به آن کشمکش تعرفهای میگویند. درواقع هر دو طرف حق دارند، هزینۀ تجهیزات، اجارۀ مطب، حقوق پرسنل و اقلام مصرفی (که مستقیماً با دلار مرتبط هستند) رشد چندبرابری داشته است. در عین حال درآمد خانوارها متناسب با تورم، رشد نکرده و توان تحمل شوک قیمتی جدید در هزینههای سلامت را ندارند. تنها راهکار این نیست که تعرفه پایین نگه داشته یا به دوش خانوارها انداخته شود. واقعیسازی تعرفه همراه با پوشش کامل بیمهای یکی از راهکارهای بهبود این وضعیت است. دولت باید تعرفه را متناسب با تورم واقعی کند تا پزشک انگیزه داشته باشد، اما مابهالتفاوت این افزایش نباید از جیب بیمار پرداخت شود. این مابهالتفاوت باید از طریق منابع حاصل از مالیات بر کالاهای آسیبرسان، سهم سلامت از مالیات بر ارزش افزوده و منابع دیگر تأمین شود. از دیگر سو، وابستگی بیش از حد به بیمۀ تکمیلی، خود عامل تبعیض است. راهکار دیگر این است که دولت منابع را به سمت بیمه پایه (تامین اجتماعی و سلامت) سوق دهد تا بیمه پایه شامل بخش بزرگی از تعرفۀ واقعی شود. همچنین باید توجه داشت بدون ثبات اقتصادی و کنترل تورم، حتی بهترین اصلاحات بیمهای هم شکست خواهند خورد؛ چرا که تورم تجهیزات پزشکی و دارو همیشه چند قدم جلوتر از بودجههای حمایتی حرکت میکند.