متناسبسازی؛ سراب جبران معیشت و واقعیت تشدید ناترازی

چرا افزایش اسمی مستمریها نه فقر سالمندی را کاهش داده و نه صندوقها را نجات داده است؟

در ادبیات نظری نظامهای بازنشستگی، مفهوم «کفایت مزایا» از ارکان اصلی امنیت اجتماعی تلقی میشود. کفایت مزایا بر مبنای استانداردهای سازمان بینالمللی کار (ILO)، به توانایی مزایای بازنشستگی در تأمین نیازهای اساسی زندگی و حفظ کرامت انسانی اطلاق میشود؛ معیار سنجش آن نیز نسبت میانگین مستمری به هزینه خانوار یا درآمد شاغلان است[1]. این شاخص تنها یک عدد مالی نیست، بلکه نمایانگر کارکرد اجتماعی نظام بازنشستگی و میزان ایفای تعهد او نسبت به بازتوزیع عادلانه منابع در تمام چرخه زندگی افراد است.

در صورت تحقق واقعی کفایت مزایا، مستمری نهتنها بهعنوان منبع بقا بلکه بهمثابه ابزار حفظ استقلال اقتصادی و کرامت سالمند عمل میکند. در مقابل، هرگاه کفایت مزایا سقوط کند، نتیجه آن وقوع همزمان دو بحران است: افزایش فقر سالمندی و بیاعتمادی عمومی بهنظام بازنشستگی. در واقع، کاهش کفایت مزایا تنها کاهش یک معیار مالی نبوده و نشانهای از ضعف کارکرد اجتماعی نظام بیمهای است.

در ایران، سیاستگذاران طی دو دهه گذشته تلاش کردهاند با ابزار همسانسازی و متناسبسازی پاسخی نهادی به مطالبه بازنشستگان برای ترمیم قدرت خرید و کاهش فاصله دریافتی آنان با شاغلان بدهند. این پاسخ بهمرور در قوانین برنامهای، از جمله قوانین برنامههای پنجساله ششم و هفتم توسعه کشور، صورتبندی قانونی پیدا کرد. باوجود تشابه، این سیاستها دو بنیان متفاوت دارند. همسانسازی هدفی ساختاری دارد و میکوشد حقوق بازنشستگان قدیمی را با شاغلان همگروه جدید به سطحی نزدیک به ۹۰% برساند. این اقدام، بر کاهش نابرابری میان بازنشستگان قدیمی و جدید تمرکز دارد. در مقابل، متناسبسازی در اصل یک سیاست مقطعی و واکنشی به تورم است که در قالب افزایشهای درصدی یا مبالغ ثابت اعمال میشود تا اثر تورم بر قدرت خرید بازنشستگان را جبران کند. بهطورکلی دولت طی دو دهه اخیر از این مجموعه ابزارها بهعنوان سازوکاری برای بهبود سطح مستمریها و نزدیکسازی آن با معیارهای پذیرفتهشده در نظام پرداخت استفاده کرده است.

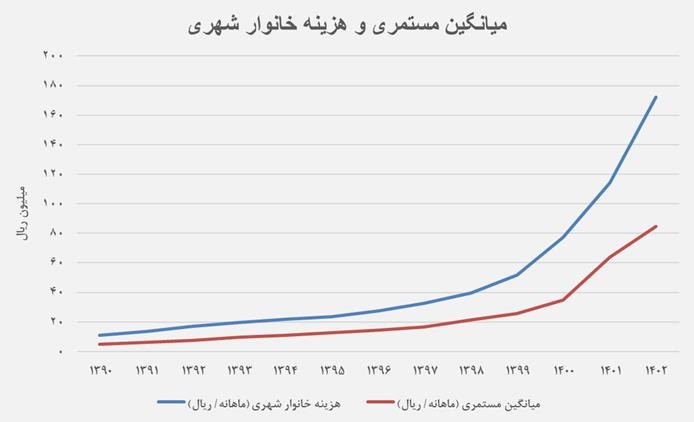

نمودار 1- روند میانگین مستمری و هزینه خانوار شهری[2]

بااینحال، واکاوی دادههای آماری دهه اخیر نشان میدهد که متناسبسازی در ایران به دلیل فقدان پشتوانه مالی و استمرار تورم مزمن، نتوانسته به هدف خود یعنی بهبود معیشت بازنشستگان دست یابد. در بازه زمانی موردبررسی، این واقعیت قابلمشاهده است که باوجود افزایشهای پیدرپی در مستمریها، متناسبسازیها نتوانستهاند موقعیت نسبی سالمندان را در برابر هزینه واقعی زندگی بهبود دهند؛ زیرا هر بار که پرداختها بالا رفته، فاصله میان دو منحنی نیز همزمان افزایشیافته و نسبت پوشش معیشتی در همان محدودهٔ پیشین نوسان کرده است. این نمودار بیانگر آن است که سازوکار متناسبسازی بیش از آنکه بتواند شکاف میان بازنشستگان و شاغلان را اصلاح کند، صرفاً اثرات تورمی را بازتاب میدهد و تنها شکل ظاهری پرداختها را تغییر میدهد. در چنین شرایطی، کارکرد این سیاست تنها ایجاد توهم ترمیم درآمد بازنشستگان است و توان واقعی معیشت آنان در برابر سبد هزینهها روبهکاهش گذاشته است.

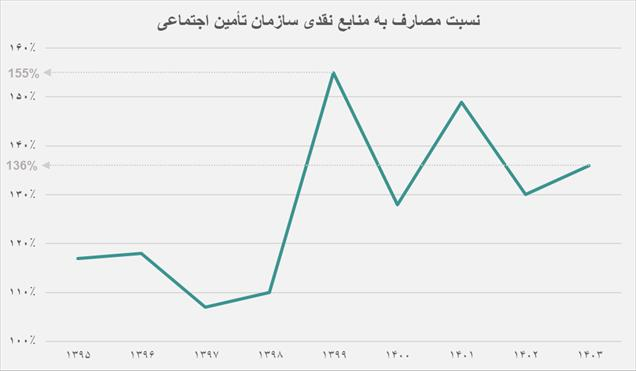

تشدید این فرسایش معیشتی پیامد مستقیم محیط اقتصاد کلان ایران است؛ محیطی با تورم ساختاری دو رقمی، رشد اقتصادی پایین، سرکوب دستمزدها و کسری بودجه دولت. در چنین بستری، هر نوع افزایش مزایا ظرف چند ماه توسط افزایش قیمتها بلعیده میشود. حتی اگر مستمریها همگام با تورم تنظیم شود، شکاف واقعی میان قدرت خرید بازنشسته و شاغل پابرجا میماند، چرا که سبد هزینه خانوار بازنشستگان (شامل درمان و مسکن) معمولاً پرشتابتر از تورم عمومی رشد میکند. از سوی دیگر، این سیاستهای جبرانی فاقد پشتوانه مالی کافی هستند و بیشتر از محل انتقال بار مالی به صندوقها یا بودجه دولتی انجام میگیرند. آثار مالی آن در شاخص «نسبت مصارف به منابع نقدی» نمایان است؛ شاخصی که از تقسیم کل هزینههای صندوق بر کل منابع نقدی (حق بیمه) حاصل میشود و بیانگر پایداری کوتاهمدت صندوق است[3].

نمودار 2- نسبت مصارف به منابع نقدی سازمان تامین اجتماعی

در چارچوب نظامهای بیمهای مبتنی بر مشارکت مانند ایران، قرارداشتن این نسبت زیر ۱۰۰% پیششرط تأمین مازاد نقدی لازم برای تشکیل ذخایر و پشتیبانی تعهدات آتی است؛ اما در بزرگترین صندوق بازنشستگی ایران از منظر جمعیت تحت پوشش یعنی سازمان تأمین اجتماعی، روند آن از اواخر دهه ۱۳۹۰ وارد محدوده خطر شده است. با اجرای متناسبسازی ۱۳۹۹، نسبت مذکور به بیش از ۱۵۰% جهش کرد و حتی در برآورد سال ۱۴۰۳ نیز حدود ۱۳۶% مانده است. به بیان ساده، سازمان تأمین اجتماعی نهتنها برای تأمین هزینههای خود دچار کسری است؛ بلکه باتوجهبه بیشتر بودن هزینهها نسبت به درآمد دیگر توانی برای سرمایهگذاری ندارد. در شرایط شوکهای کلان از بحرانهای ژئوپولیتیک و تنشهای منطقهای اخیر گرفته تا رکودهای عمیق اقتصادی، صندوقها با خطر اختلال در ایفای تعهدات مواجه میشوند.

در مجموع، تداوم این وضعیت دو پیامد سازوکاری دارد. نخست، تشدید ناپایداری مالی صندوقها و دوم، انتقال ریسک مالی از صندوقها به دولت و سپس به اقتصاد کلان، بهگونهای که فشار تأمین مستمریها بودجه عمومی را در معرض گسترش بدهی یا تورم قرار میدهد؛ در نتیجه، دولت در کنار اتخاذ رویکرد بودجه انقباضی برای تأمین هزینههای جاری ناچار به استقراض یا خلق پول میشود و همین امر دوباره موجب تورم و کاهش بیشتر قدرت خرید بازنشستگان خواهد شد. بهاینترتیب، سیاست متناسبسازی بهجای ترمیم رفاه، عملاً موتور تورم آینده را تقویت میکند.

مسئله واقعی نظام بازنشستگی کجاست؟

اشتباه بنیادین در این چرخه، خطای تشخیص مسئله است. مسئله اصلی، ناکافی بودن مستمریها نیست؛ بلکه شرایط کلان اقتصادی ناپایدار است که مانع از حفظ کفایت مزایا میشود. به بیان دقیقتر، در اقتصادی که رشد واقعی مزد و بهرهوری منفی است، هیچ سطحی از افزایش اسمی نمیتواند به رفاه پایدار منجر شود. متناسبسازی بدون منبع پایدار، جایگزین اصلاح ساختاری شده و صندوقها را بهتدریج از یک نهاد بیمهای با کارکرد بلندمدت به نهادی پرداختمحور تنزل داده است. از منظر عدالت بیننسلی نیز، این سیاست نوعی انتقال بحران به آینده است. نسل فعلی بازنشستگان با افزایش مستمری بهرهمند میشود، اما تعهدات پرداختی بیشتر، بدون افزایش منابع پایدار، در آینده از جیب نسل بعدی تأمین خواهد شد. به بیان دیگر، رفاه امروز به قیمت تعهدات فردا خریداری میشود. چنین روندی ماهیت بیننسلی نظام بازنشستگی را که بر توازن مشارکت و بهرهمندی استوار است، تضعیف میکند.

سیاست متناسبسازی به این معنا نه ابزاری برای تأمین عدالت بلکه سازوکاری موقت برای کاهش نارضایتی اجتماعی است. هرچند نیت آن حمایت از معیشت بازنشستگان است، اما در سطح کلان سبب انحراف منابع، کاهش کارایی اقتصادی، تشدید تورم و افزایش ناپایداری مالی میشود. در نهایت، صندوقی که مأموریت اصلیاش مدیریت منابع بیمهای و سرمایهگذاری بلندمدت برای تضمین تعهدات آینده است، به نهادی مصرفی تبدیل میشود که تقریباً تمام ورودی نقدی خود را صرف پرداخت جاری میکند و امکان انباشت ذخایر و سرمایهگذاری را از دست میدهد.

راه برونرفت از این چرخه نه در افزایشهای اسمی مکرر بلکه در بازتعریف سیاست حمایتی مبتنی بر «کفایت واقعی مزایا» است؛ یعنی سیاستی که از مسیر ثبات اقتصاد کلان، کنترل تورم، تنوع سبد سرمایهگذاری و تقویت درآمدهای بیمهای، سطح واقعی معیشت بازنشستگان را تضمین کند. تا زمانی که سیاستگذار بهجای اصلاح ساختار تولید و مالی، به تزریق مکرر منابع غیر پایدار ادامه دهد، روند فرسایش صندوقها متوقف نخواهد شد و مفهوم عدالت بیننسلی بیشازپیش تضعیف میشود. بحران امروز صندوقها در اصل بحران حکمرانی اقتصادی است، جایی که بهجای ترمیم بنیادها، تنها اعداد روی کاغذ افزایش مییابند.

منابع:

-سالنامههای آماری سازمان تامین اجتماعی

-مرکز آمار ایران

[1] - ILO (2023). World Social Protection Report 2020–22: Social protection at the crossroads. Geneva: International Labour Office.

[2] - میانگین مستمری پرداختی سازمان تأمیناجتماعی بهعنوان شاخص مرجع استفاده شده است؛ زیرا این سازمان با بیش از چهار میلیون مستمریبگیر بزرگترین صندوق کشور محسوب میشود. ارقام گزارششده مطابق توضیحات سالنامههای آماری شامل مزایا و کمکهای جانبی نیست.

[3] - ریاضی،محسن . (1403). بررسی تأمین مالی و پایداری صندوقهای بیمهای (با تأکید بر سازمان تأمین اجتماعی). تأمین اجتماعی، (3)20 ،13-40.