بانک بازرگانی ایران؛ داستان تأسیس اولین بانک خصوصی ایران

سرمایهداران ایرانی که توان رقابت با بانکها و مؤسسات خارجی را نداشتند، چگونه برای فعالیت اقتصادی، اعتمادبهنفس یافتند

قلمرو رفاه: غالبا این تصور وجود دارد که از اواخر دوران قاجار تا انقلاب ۵۷، دیکتاتوری و اعمال سیاستهای حاکمیتی از بالا، دستاندرکار تعیین سرنوشت جامعه ایران بودهاند. اما کتاب «تاریخ کار و اقتصاد در ایران»، با زیر سؤال بردن این روایت تکعاملی، تحولات اقتصادی این دوره را با در نظر گرفتن نقش عاملان اجتماعی و محلی مانند اصناف، کسبوکارهای خانوادگی، بازرگانان و بدنه کارگری بررسی میکند. این کتاب نشان میدهد که پیدایش نهادهای اقتصادی مدرن، بانک خصوصی و نهادهای رفاهی نظیر تأمین اجتماعی، تنها محصول اعمال سیاستهای از بالا نیستند، بلکه محصول نوعی رابطه اجتماعی هستند که به شکل تاریخی و طی زمان ایجاد میشود و چگونگی ارتباط گروههای مختلف اجتماعی، از جمله کارگران، روشنفکران، اصناف و اتحادیهها، با یکدیگر و با حکومت، نقش تعیینکنندهای در شکلدهی به آن دارد. این کتاب که در اوایل سال ۲۰۲۵ توسط انتشارات بلومزبری منتشر شده، شامل مجموعه مقالاتی از نویسندگان مختلف است؛ در هر مقاله به جنبهای خاص و کمتردیدهشده از رابطه میان کارگران، کارفرمایان و دولت، در تاریخ ایران، پرداخته شده. ترجمه مقالات این کتاب، در قالب یک مجموعه، به تدریج در سایت قلمرو رفاه قرار خواهد گرفت.

مقاله حاضر با عنوان بانک بازرگانی ایران؛ نخستین بانک خصوصی؛ از تأسیس تا ادغام، هشتمین مقاله از کتاب یادشده است که به ارائه داستان پیدایش اولین بانک خصوصی ایران پرداخته. موانع بسیاری بر سر راه تشکیل این بانک قرار داشت، اما مهمترین آن، هراس سرمایهگذاران از بانکهای قدرتمند خارجی و ناتوانی از رقابت با آنها بود. با کمرنگ شدن فعالیت بانکهای خارجی بود که بانک بازرگانی، به عنوان اولین بانک خصوصی ایران، توان ولادت یافت. اقدامات جانبی این بانک به عنوان بخش خصوصی و تلاش برای جلب اعتماد قشر مذهبی نیز حائز اهمیت است. بانک بازرگانی در زمینه مسؤلیت اجتماعی و کمک به مؤسسههای خیریه فعال بود و خدمات رفاهی قابل توجهی برای کارمندانش فراهم میکرد. مجموعه این موارد نشان میدهد که عملکرد بخش خصوصی و میزان تعهد آن به رفاه اجتماعی نیز تا حدود زیادی تابع بستر اجتماعی و اخلاقیات حاکم بر آن است.

ترجمه: مهسا جزینی | با وجود آنکه از همان ابتدا روشن بود جنگ جهانی دوم (۱۹۳۹–۱۹۴۵ / ۱۳۱۸–۱۳۲۴ ش) پیامدهای اقتصادی سنگینی برای جهان خواهد داشت، اما اثرات آن بر ایران ــ کشوری با اقتصادی ضعیف اما در حال رشد ــ بسیار ویرانکنندهتر بود. اشغال ایران توسط نیروهای متفقین، جامعه را با گسستهای تحمیلیِ اجتماعی، سیاسی و اقتصادی روبهرو کرد؛ گسستهایی که آثارشان سالها بعد هم باقی ماند. نظام پولی کشور دچار آشفتگی شد و بسیاری از ضوابط و قواعدی که برای اداره یک اقتصاد منظم ضروری بود، بهتدریج از میان رفت. هرچند جنگ در سال ۱۹۴۵ پایان یافت، اما پیامدهای سیاسی و اقتصادی آن در خاورمیانه ــ منطقهای که حتی پیش از جنگ هم از ثبات چندانی برخوردار نبود ــ ادامه پیدا کرد و بینظمی و ناآرامی جای ثبات نسبی گذشته را گرفت. ایران با وجود اعلام بیطرفی رسمی در جنگ جهانی دوم، از آسیبهای آن در امان نماند و خسارتهایی دید که دستکمی از کشورهای درگیر جنگ نداشت. علاوه بر فشارهای اقتصادی و سیاسی ناشی از این بحران جهانی، نفوذ قدرتهای خارجی به مانعی جدی برای هرگونه اقدام سازنده در کشور بدل شد. در کنار این عوامل، شرایط بحرانی آن دوران نتیجه مجموعهای از مشکلات دیگر نیز بود؛ از جمله نفوذ گسترده دستگاههای امنیتی نیروهای اشغالگر در میان اقشار مختلف جامعه، فقر و تنگدستی عمومی، ضعف و بیثباتی دولتها و نبود امنیت داخلی.

وضعیت اقتصادی ایران در دهه ۱۳۲۰

شاخص هزینه زندگی و کسری سالانه بودجه

یکی از راههای سنجش وضعیت اقتصادی هر کشور، بررسی شاخص هزینه زندگی است؛ شاخصی که از عوامل اقتصادی، اجتماعی و سیاسی تأثیر میپذیرد. بر پایه این شاخص، هزینه زندگی در ایران در سال ۱۹۳۶ (۱۳۱۵ ش) عدد ۱۰۰ بود، اما این رقم در سال ۱۹۴۹ (۱۳۲۸ ش) به ۹۴۶ رسید. به بیان دیگر، هزینه زندگی در ایران طی سیزده سال، حدود نه برابر افزایش یافت؛ افزایشی که فشار سنگینی بر معیشت مردم وارد کرد. یکی دیگر از مشکلات جدی آن دوره، کسری مداوم بودجه سالانه بود. در فاصله سالهای ۱۹۴۱ (۱۳۲۰ ش) تا ۱۹۵۴ (۱۳۳۳ ش)، دولتهای پیدرپی با ناتوانی در ایجاد تعادل میان درآمدها و هزینههای خود روبهرو بودند. در سالهای میانی و پایانی حکومت رضاشاه، بهدلیل شکلگیری بوروکراسی نوین، بودجه کشور معمولاً متعادل بود و طبق روالی منظم، هر سال در اوایل اسفند به تصویب مجلس شورای ملی میرسید. اما پس از اشغال ایران، افزایش شدید هزینههای زندگی و تورم ناشی از جنگ، مخارج دولت را بهشدت بالا برد. در نتیجه، دولت ناچار میشد بودجه را بهصورت موقت و در قالب یکدوازدهم یا دودوازدهم تصویب کند تا بتواند حقوق کارکنان را پرداخت نماید.

برنامههای عمرانی

با فروکشکردن بخشی از بحرانهای سیاسی و اجتماعی، دولت ایران از سال ۱۹۴۸ (۱۳۲۷ ش) به اجرای برنامههایی برای توسعه اقتصادی کشور روی آورد. در همین سال، نخستین برنامه عمرانی ایران تدوین و تصویب شد و اجرای آن در قالب یک برنامه هفتساله آغاز شد. تصویب این برنامه، نیاز دولت به نهادهای مالی و اعتباری را آشکار کرد. از همین رو، دولت با تأسیس چند بانک دولتی و نیمهدولتی پیشقدم شد و همزمان مانعی بر سر راه تأسیس بانکهای خصوصی ایجاد نکرد. این شرایط فرصتی فراهم کرد تا بانک بازرگانی ایران در دیماه ۱۹۴۹ (بهمن ۱۳۲۸ ش) و در چارچوب قانون تجارت، بهعنوان یک شرکت سهامی، فعالیت خود را آغاز کند.

تأسیس نخستین بانکها در ایران

هرچند ایرانیان از گذشته با صرافی و فعالیتهای مالی آشنا بودند، اما نخستین بانک رسمی در ایران را بریتانیاییها در سال ۱۸۸۸ میلادی تأسیس کردند. بانک جدید شرق بریتانیا در پی صنعتیشدن انگلستان و گسترش نفوذ اقتصادی این کشور شکل گرفت. هدف آن، فروش کالاهای صنعتی بریتانیا و تأمین مواد خام مورد نیاز صنایع این کشور بود. دفتر مرکزی این بانک در لندن قرار داشت و در شهرهای مختلف، از جمله تهران، شعبههایی دایر کرد. سالها بعد، در فروردین ۱۳۰۴ (آوریل ۱۹۲۵)، نخستین بانک دولتی ایران با نام بانک قشون در چند مغازه واقع در خیابان سپه تهران افتتاح شد. سرمایه اولیه این بانک، که حدود ۳ میلیون و ۸۸۳ هزار و ۹۵۰ ریال بود، از محل صندوق بازنشستگی افسران ارتش تأمین میشد. این بانک از پایان سال ۱۳۱۲ (۱۹۳۳) با نام بانک سپه به فعالیت خود ادامه داد. در همان سالها، لایحه تأسیس بانک ملی ایران در دوران نخستوزیری مستوفیالممالک به مجلس شورای ملی ارائه و در ۶ اردیبهشت ۱۳۰۶ (۲۷ آوریل ۱۹۲۷) تصویب شد. بر اساس این مصوبه، دولت اجازه یافت کارشناسانی از آلمان یا سوئیس استخدام کند. به این ترتیب، هیأتی از کارشناسان آلمانی به ریاست کورت لیندنبلات به ایران آمدند و بانک ملی ایران در شهریور ۱۳۰۷ (اوت ۱۹۲۸) آغاز به کار کرد. تأسیس بانک ملی، که آرزویی دیرینه برای ایرانیان بود، با هدف کاهش نفوذ بانکهای خارجی انجام شد و به همین دلیل از حمایت مستقیم رضاشاه و دولتهای وقت برخوردار بود. با این حال، با وجود تأسیس بانکهایی چون بانک کشاورزی، بانک رهنی و بانک صنعتی و معدنی در سالهای بعد، شرایط لازم برای شکلگیری بانکهای خصوصی تا اواخر دهه ۱۳۲۰ فراهم نشد.

پیشینه بانکهای خصوصی

بانکهای خصوصی در اروپا سابقهای طولانی دارند و شکلگیری آنها به قرن نوزدهم بازمیگردد. آلمان و انگلستان از پیشگامان این حوزه بودند. در آلمان قرن نوزدهم، تقریباً همه فعالیتهای بانکی توسط بانکهای خصوصی انجام میشد. این بانکها به دلیل گستردگی فعالیتهایشان «بانکهای همهمنظوره» نامیده میشدند، چرا که انواع مختلف معاملات اعتباری را پوشش میدادند. در انگلستان نیز بانکهای خصوصی به دقت و سختگیری در کار، همراه با مقررات ساده، شهرت داشتند و عمدتاً به اعطای وامها و اعتبارات کوتاهمدت میپرداختند. در ایران، فکرِ تأسیس یک بانک غیردولتی از همان ابتدا با دشواریهای جدی روبهرو بود. در آن سالها جلب اعتماد مردم تقریباً غیرممکن به نظر میرسید و نفوذ خارجیها هم، چه در ساختار اداری و چه در افکار عمومی، مانعی مهم به شمار میآمد. از سوی دیگر، اقتصاد کشور ــ همانطور که پیشتر اشاره شد ــ در یکی از بدترین دورههای خود قرار داشت. افزون بر این، هنوز چارچوبهای اداری و حقوقی مشخصی برای فعالیت بانکهای خصوصی وجود نداشت و همین موضوع باعث میشد متقاضیان در روندهای پیچیده و فرساینده اداری با مشکلات پیشبینینشده مواجه شوند. جلب اعتماد عمومی نیز کار سادهای نبود. نهتنها پیشینهای از نهادهای مالی خصوصی در کشور وجود نداشت، بلکه وضعیت معیشتی مردم بهگونهای بود که امکان سپردن سرمایه به مؤسسات تازهتأسیس خصوصی را نمیداد. در کنار اینها، سرمایهگذاران خصوصی نگران قدرت و نفوذ بانکهای خارجی بودند و بیم آن داشتند که این بانکها بر نظام پولی کشور مسلط شوند. موانع تأسیس بانک خصوصی به این موارد محدود نمیشد. بانکهای دولتی خود به رقبایی جدی تبدیل شده بودند. در آن دوران، گروهی بر این باور بودند که باید تمام توان دولت و مردم صرف تقویت بانک ملی شود و تمرکز فعالیتهای بانکی تنها بر این نهاد باشد. این دیدگاه، نظر مدیرعامل وقت بانک ملی، ابوالحسن ابتهاج، نیز بود. مدیران بانکهای دولتی نگاه مشخصی داشتند؛ از یک سو به دنبال کنار زدن بانکهای انگلیسی و شوروی از عرصه بانکی ایران بودند و از سوی دیگر، به توان بخش خصوصی برای ایجاد نهادهای مالی چندان اعتماد نداشتند. با این حال، جالب آنکه خود ابتهاج سالها بعد، در بهمن ۱۳۳۸ (۱۹۶۰)، اقدام به تأسیس بانک ایرانیان کرد.

گشایش بانک بازرگانی

بانک بازرگانی ایران فعالیت خود را بهطور رسمی در ۶ اسفند ۱۳۲۸ (۲۶ فوریه ۱۹۵۰) در خیابان بوذرجمهری ــ خیابان ۱۵ خرداد امروزی ــ روبهروی مسجد سلطانی و در نزدیکی مدرسه دارالشفا در تهران آغاز کرد. زمان افتتاح بانک بهگونهای انتخاب شده بود که با «بهمنگان»، دوم بهمن، یکی ازجشنهای مهم ایران باستان که مراسم و جشنهای ویژهای در آن برگزار میشد، همزمان شود. مصطفی تجدّد بنیانگذار و مدیرعامل بانک، در سال ۱۲۷۸ ش (۱۹۰۸) در شهر ساری به دنیا آمد. او پیش از تأسیس بانک بازرگانی، سابقه کار در وزارت دادگستری و بانک ملی ایران را داشت. در اوایل سال ۱۳۱۲ (۱۹۳۴)، از بانک ملی استعفا داد و برای ادامه تحصیل در رشتههای حقوق و اقتصاد راهی اروپا شد. تجدّد پس از ۱۲سال تحصیل و فعالیت در مؤسسات مالی آلمان و فرانسه، در آغاز سال ۱۳۲۵ (۱۹۴۶) به ایران بازگشت و کار خود را ابتدا در بانک صنعت و معدن آغاز کرد. او در سالهای بعد، در دورههای هجدهم و نوزدهم مجلس شورای ملی و دوره چهارم تا هفتم مجلس سنا هم حضور داشت. همچنین در سالهای پایانی عمرش، دبیرکل شورای عالی اقتصاد در وزارت بازرگانی بود. در همین دوران، در انتخابات اتاق بازرگانی تهران نیز برنده و بهعنوان یکی از چهرههای فعال بخش خصوصی شناخته میشد. تسلط او به سه زبان آلمانی، انگلیسی و فرانسوی، نقش مهمی در فعالیتهای حرفهایاش داشت. تجدّد از دیماه ۱۳۲۸ (ژانویه ۱۹۵۰) تا سال ۱۳۵۸ (۱۹۷۹)، یعنی زمان ادغام بانک بازرگانی با بانک تجارت، همزمان سمت مدیرعاملی و ریاست هیئتمدیره بانک را بر عهده داشت. نخستین هیئتمدیره بانک بازرگانی شامل محمدعلی صفاری و وجهالله فاضل سرجویی (اعضای اصلی)، یگانه حائری و جعفر کفایی (علیالبدل) و محمدعلی مفرح و جواد صدر (بازرس) بود. بانک بازرگانی با ۱۹ نفر کارمند و متصدی آغاز به کار کرد که بیشتر آنها از کارکنان باتجربه بانک صنعت و معدن بودند. روز چهارشنبه ۳ اسفند ۱۳۲۸ (۲۲ فوریه ۱۹۵۰)، روزنامه اطلاعات در گزارشی نوشت:

«بانک بازرگانی ایران اخیراً با سرمایه یکصد میلیون ریال، که ۴۰میلیون ریال آن پرداخت شده، به منظور انجام امور بانکی و بازرگانی تأسیس شده است. این بانک به صورت شرکت سهامی بوده و نخستین مؤسسهای است که با سرمایه مردم و از طریق فروش سهام ایجاد شده است. بانک بازرگانی از هفته آینده فعالیت خود را در محل سابق بانک بازار شاهی آغاز خواهد کرد.»

خبر تأسیس بانک بازرگانی در دیگر روزنامههای وقت، از جمله کیهان، نیز بازتاب یافت. اساسنامه بانک بازرگانی، که در ۳۰ماده تنظیم شده بود، وظایف بانک را به شرح زیر تعیین میکرد:

۱- پرداخت سفتهها و براتها

۲- اعطای اعتبار

۳- اعطای وام در مقابل کالا، اسناد حمل و سایر وثایق بازرگانی

۴- قبول سپردههای دیداری و مدتدار

۵- انتقال وجوه از شهری به شهر دیگر

۶- انجام هرگونه عملیات ارزی (با اجازه کمیسیون ارز)

۷- انتشار اوراق اعتباری

۸- افتتاح حساب جاری نزد بانکها

۹- قبول نمایندگی و ارائه انواع تسهیلات بانکی به مشتریان

۱۰- انجام کلیه عملیات و معاملات بانکی و صرافی

شکل ۱: مصطفی تجدّد، حدود ۱۹۶۸. منبع: روزنامه اطلاعات و آرشیو عکس.

نخستین چالش

پس از انجام مراحل اولیه تأسیس و راهاندازی بانک خصوصی جدید، طبق قوانین آن زمان، همه بانکهای دولتی و خصوصی موظف بودند حسابی نزد بانک ملی ایران افتتاح کنند. همین الزام قانونی، نخستین مانع جدی بر سر راه فعالیت بانک بازرگانی شد. در سوم اسفند ۱۳۲۸ (۲۲ فوریه ۱۹۵۰)، بانک بازرگانی طی نامهای رسمی و در بندهای ۲۰ و ۲۱ آن، از بانک ملی درخواست کرد دو حساب به نام این بانک در شعبه مرکزی و شعبه بازار بانک ملی افتتاح شود. اما بانک ملی در پاسخ به این درخواست، طی نامه شماره ۱۰/۴۳۷ مورخ ۱۵ اسفند ۱۳۲۸ (۶ مارس ۱۹۵۰)، به دو ایراد حقوقی استناد کرد. نخست آنکه بر اساس ماده پنج اساسنامه بانک بازرگانی، تنها ۴۰ درصد سرمایه آن بهصورت نقدی پرداخت شده و طبق ماده شش همان اساسنامه، تمامی سهام بانک «بینام» اعلام شده بود. این در حالی بود که قسمت پایانی ماده ۲۹ قانون تجارت (مصوب ۱۳ اردیبهشت ۱۳۱۱) تصریح میکرد تا زمانی که دستکم ۵۰ درصد بهای اسمی سهام پرداخت نشده باشد، صدور سهام بینام ــ حتی بهصورت موقت ــ مجاز نیست. بانک ملی در ادامه به ایراد دیگری نیز اشاره کرد. مطابق ماده ۵۲ قانون تجارت، مدیران شرکتهای سهامی موظفاند برای تضمین مسئولیتهای اداری خود، تعدادی سهام با نام در صندوق شرکت تودیع کنند؛ سهامی که قابل انتقال نیست. اما از آنجا که طبق اساسنامه بانک بازرگانی همه سهام آن بینام بود، سهام پیشبینیشده در ماده ۱۴ اساسنامه نیز ناگزیر بینام تلقی میشد و این موضوع با نص صریح قانون تجارت مغایرت داشت. بر همین اساس، بانک ملی گشایش حساب برای بانک بازرگانی را مشروط به رفع این نواقص دانست و از افتتاح حساب خودداری کرد. این اختلاف میان دو بانک حدود شش ماه ادامه یافت. مدیران بانک بازرگانی، ابوالحسن ابتهاج، مدیرعامل وقت بانک ملی، را عامل اصلی این تنش میدانستند و در شماره ویژه دهمین سالگرد تأسیس بانک، این دیدگاه را چنین توضیح دادند:

«با وجود همه این ایرادها و موانع، هیئتمدیره بانک از پیگیری موضوع دست نکشید و با ارائه توضیحات مستدل به مراجع ذیصلاح، و از طریق مراجعات و مکاتبات پیدرپی، سرانجام بر این مشکلات غلبه کرد و به اختلاف ششماهه میان بانک ملی و بانک بازرگانی پایان داد. در دوم شهریور ۱۳۲۹ (۲۴ اوت ۱۹۵۰)، بانک بازرگانی ایران موفق شد حساب جاری شماره ۵۲۱۶۰ را به نام خود نزد بانک ملی ایران افتتاح کند.»

نکته جالب آنکه در همان روزی که ابتهاج از مدیریت بانک ملی کنارهگیری کرد و بهعنوان سفیر ایران در فرانسه منصوب شد، خبر افتتاح حساب بانک بازرگانی و اعزام ابتهاج به فرانسه، همزمان در صفحه هشتم روزنامه کیهان منتشر شد. پس از فروکشکردن این بحران، روند رشد و گسترش فعالیتهای بانک بازرگانی شتاب گرفت و دومین شعبه بانک در آبان ۱۳۲۹ (نوامبر ۱۹۵۰) با حضور محمد مجید، استاندار گیلان، در شهر رشت افتتاح شد. در سالهای بعد، با افزایش درآمدهای دولت و تشویق سرمایهگذاری در بخش بانکی، بخشی از مقامات دولتی از تأسیس بانکهای خصوصی حمایت کردند. با این حال، یک دیدگاه بدبینانه نیز وجود داشت که بانکهای خصوصی را ابزار گروه کوچکی از سرمایهداران بزرگ میدانست؛ گروههایی که با در اختیار داشتن واحدهای بزرگ تولیدی، میکوشیدند از طریق پیوند مستقیم با بانکها، قدرت انحصاری خود را افزایش دهند و بر نظام بانکی کشور اثر بگذارند. نگرانی دیگر، کمبود تجربه مدیریتی و سازمانی در حوزه بانکداری خصوصی بود؛ نگرانیای که دستکم در مورد بانک بازرگانی مصداق نداشت، چرا که مصطفی تجدّد هسته اصلی کارکنان بانک را از میان نیروهای باتجربه و آشنا با امور بانکی انتخاب کرده بود.

با این حال، در سالهای آغازین فعالیت بانک بازرگانی، بهویژه در فاصله ۱۳۲۸ تا ۱۳۳۲ (۱۹۴۹ تا ۱۹۵۳)، مجموعهای از بحرانهای سیاسی و اقتصادی بر ایران سایه افکند. اقتصاد کشور با نوعی ورشکستگی دستوپنجه نرم میکرد و رونقی در کسبوکار مشاهده نمیشد. نهتنها آمار مثبتی در بخشهایی چون صنعت و کشاورزی ثبت نگردید، بلکه از سوی دیگر، مهاجرت گسترده جوامع عشایری و روستایی به شهرها در این سالها به اوج خود رسید. احتکار و دادوستد کالا در بازار سیاه نیز میراث نهادینهشده جنگ جهانی دوم به شمار میرفت. با این همه، نباید چند عامل مهم و تعیینکننده را نادیده گرفت: نخست آنکه تعداد بانکهای فعال در کشور اندک بود و همگی دولتی بودند و رقابت قابل توجهی میان آنها وجود نداشت؛ دوم آنکه بانک ملی با اتخاذ برخی ابتکارها و با حمایت دولت و مردم، توانسته بود بانکهای انگلیسی و شوروی را تضعیف کند. این عوامل، تا حدی زمینه فعالیت بانک بازرگانی را فراهم ساخته بود.

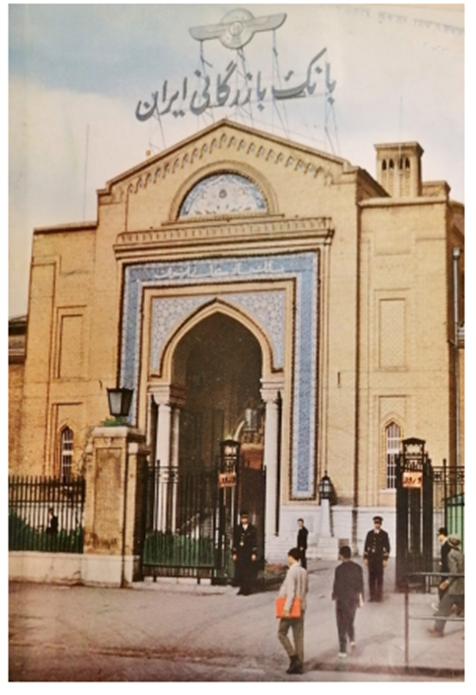

خرید ساختمان جدید

در اواخر دهه ۱۳۲۰، همزمان با شدتگرفتن رکود اقتصادی در ایران، بانکهای خارجی به سیاستهای انقباضی روی آوردند و کوشیدند هزینهها و مخارج جاری خود را کاهش دهند. در همین دوره، دولت ایران نیز با تصویب قوانین سختگیرانه، دامنه فعالیت بانکهای خارجی را محدود کرد. در نتیجه، بانک انگلیسی ایران و خاورمیانه که ادامه فعالیت در ایران را بهدلیل محدودیتهای ارزی و ملاحظات دیگر مقرونبهصرفه نمیدید، در سال ۱۳۳۰ (۱۹۵۱) تصمیم گرفت شعب خود را در ایران تعطیل کند. مدیریت بانک بازرگانی از این شرایط بهره برد و ابتدا ساختمان شعب این بانک انگلیسی در اصفهان و خرمشهر را خرید. سپس در شهریور ۱۳۳۱ (سپتامبر ۱۹۵۲)، ساختمان شعبه مرکزی آن را در ضلع شرقی میدان سپه (توپخانه) تهران به تملک درآورد؛ ساختمانی که در دهههای پیش محل استقرار بانک امپریال (شاهنشاهی) بود. این ساختمان به مبلغ ۲۹ میلیون و۶۰۰ ریال (۳۳۱٬۰۹۶ پوند استرلینگ) خریداری شد، در حالی که ارزش آن از سوی طرف انگلیسی ۶۰ میلیون ریال برآورد شده بود. شعبه مرکزی بانک بازرگانی بهطور رسمی در آبان ۱۳۳۱ (نوامبر ۱۹۵۲) در این ساختمان افتتاح شد (نگاه کنید به شکل ۸–۲) و از دکتر محمد مصدق، نخستوزیر وقت، برای حضور در مراسم افتتاح دعوت به عمل آمد. این رویداد بازتاب مثبتی در میان مردم و رجال سیاسی ایران داشت و اعتبار و جایگاه بانک بازرگانی را بهطور چشمگیری افزایش داد. این تحول همزمان با فضای سیاسی حاکم بر کشور بود؛ فضایی که به ملیشدن صنعت نفت انجامید و با موجی از جنبشهای ضد استعماری، بهویژه علیه نفوذ بریتانیا در منطقه، همراه بود. از نگاه انگلیسیها، ساختمان بانک امپریال پس از سفارت بریتانیا، دومین نماد قدرت و نفوذ آنها در ایران به شمار میرفت و انگلیسیها تعطیلی این بانک را «پایانی تلخ بر داستان شیرین تلاشهای بریتانیا» توصیف کردند.

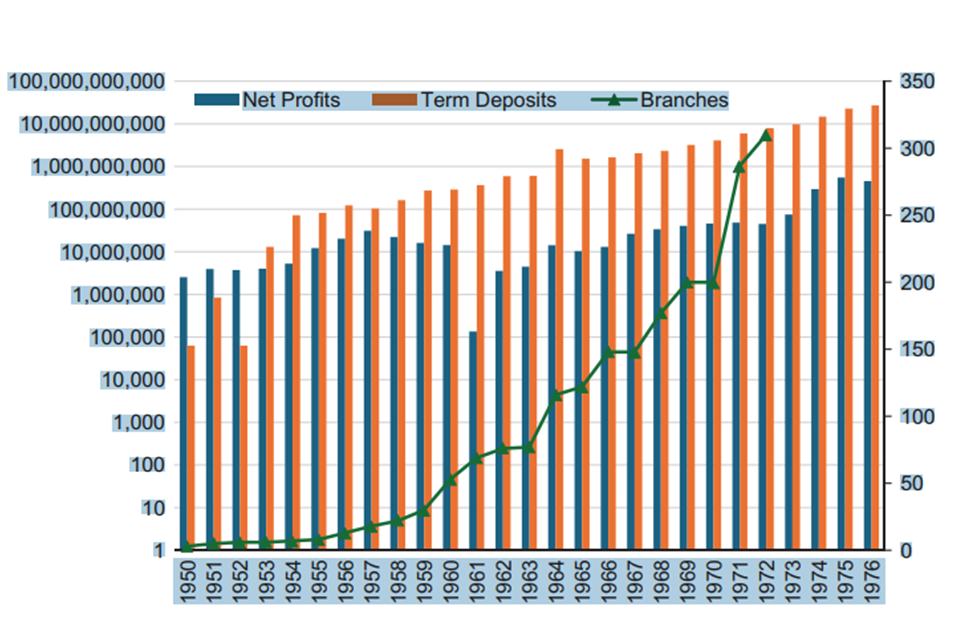

شکل ۲: بانک بازرگانی ایران، حدود ۱۹۶۸. منبع: روزنامه اطلاعات و آرشیو عکس.

در همین راستا، مصطفی تجدّد در مراسم افتتاح بانک ساختمانی، در ۲۴ شهریور ۱۳۳۱ (۱۵ سپتامبر ۱۹۵۲)، موضوع خرید ساختمان مرکزی بانک انگلیسی را به محمدرضاشاه پهلوی گزارش داد. گفتنی است که بانک ملی ایران نیز از اول فروردین ۱۳۳۱ (۲۱ مارس ۱۹۵۲) مذاکراتی را برای خرید این ساختمان با طرف انگلیسی آغاز کرده بود. افزون بر جلب نظر مثبت دربار و دولت دکتر مصدق، خرید ساختمانهای بانک انگلیسی باعث شد بانک بازرگانی و مصطفی تجدّد در افکار عمومی نیز اعتباری قابل توجه به دست آورند و جایگاه خود را در جامعه تثبیت کنند. این رویداد در آگهیها، مکاتبات و اسناد رسمی بانک نیز بازتاب داشت. برای نمونه، در نامهای خطاب به دکتر مصدق که از سوی بانک منتشر شد، از او با عنوان «رهبر محبوب» یاد شده و تأکید شده بود که بانک بازرگانی ایران پس از پایان فعالیت مأموران استعمار، با خرید املاک بانک انگلیسی در خرمشهر، اصفهان و تهران، مانع وارد آمدن آسیبهای بیشتر به اقتصاد کشور شده است. بررسی ترازنامههای سالانه بانک بازرگانی در فاصله سالهای ۱۳۲۹ تا ۱۳۵۵ (۱۹۵۰ تا ۱۹۷۶) نیز نشان میدهد که سود خالص بانک بهطور پیوسته افزایش یافته است. هرچند گزارشهای سالانه ممکن است با هدف ارائه تصویری خوشبینانه از عملکرد بانک و جلب اطمینان سهامداران تنظیم شده باشند، اما رشد مداوم شعب، گسترش فعالیتها و افزایش شمار کارکنان، در مجموع از روندی مثبت و رو به توسعه حکایت دارد (نگاه کنید به شکل۳).

شکل ۳. سود خالص، سپردههای مدتدار و تعداد شعب/کیوسکهای بانک بازرگانی، ۱۹۵۰–۱۹۷۶.

منبع: آرشیو بانک مرکزی ایران، ترازنامههای سالهای ۱۳۲۹–۱۳۵۵، بانک بازرگانی.

فعالیتهای فرهنگی

بانک بازرگانی ایران، علاوه بر نقش اقتصادی خود، در طول حدود سه دهه فعالیت، حضوری فعال و مستمر در عرصههای فرهنگی داشت. یکی از مهمترین نمودهای این رویکرد، انتشار ماهنامه اختصاصی بانک بود. این نشریه از سال ۱۳۴۵ (۱۹۶۶) تا ۱۳۵۰ (۱۹۷۱) در قالب ۶۷ شماره منتشر شد و پس از آن، با گسترش حجم و ارتقای کیفی، از یک مجله چهارصفحهای به نشریهای با ۲۵ تا ۵۵ صفحه تبدیل شد. محتوای مجله نیز بهتدریج غنیتر شد و طیف متنوعتری از مطالب را دربر گرفت. هر شماره از این نشریه، افزون بر اخبار و گزارشهای داخلی بانک، به موضوعات تاریخی، علمی و فنی میپرداخت و هدف آن ارتقای سطح آگاهی و دانش تخصصی کارکنان و مخاطبان حرفهای بانک بود. آخرین شماره شناختهشده این مجله در بهار ۱۳۵۶ (۱۹۷۷) منتشر شد که نشاندهنده تداوم توجه بانک به فعالیتهای فرهنگی تا سالهای پایانی پیش از انقلاب است. بانک بازرگانی همچنین در مناسبتهای گوناگون، گزارشهای جامع عملکرد خود را منتشر میکرد؛ از جمله گزارشهای ۱۰ساله و ۱۵ساله که در آنها تاریخچه تأسیس بانک، نقش آن در اقتصاد ایران و روند رشد و توسعهاش با تکیه بر آمار و دادههای مالی تشریح میشد. افزون بر این، ترازنامه سالانه بانک بهطور منظم و به دو زبان فارسی و انگلیسی منتشر میشد که نشاندهنده توجه مدیریت بانک به شفافیت مالی و مخاطبان داخلی و خارجی بود. در کنار این فعالیتها، بانک دارای چاپخانهای اختصاصی بود که در مجاورت ساختمان مرکزی آن در میدان سپه قرار داشت. شواهد نشان میدهد که این چاپخانه احتمالاً همزمان با تأسیس بانک راهاندازی شده بود، چراکه نام آن بر نخستین اسناد رسمی بانک، از جمله ترازنامه سال ۱۳۲۹ (۱۹۵۰)، درج شده است. این چاپخانه آثار متنوعی منتشر میکرد که دامنه آن از متون ادبی و تاریخی تا آثار آموزشی و مدیریتی را دربر میگرفت. از جمله این آثار میتوان به دیوان ابوالقاسم حسن بن احمد انصاری، پوکرنامه اثر حاج میرزا محمدحسن وقایعنگار، کلیات مصور میرزاده عشقی به کوشش علیاکبر مشیرسلیمی، باغستان عشق اثر حبیبالله چایچیان (حسان)، دو قطره اشک از مهدی سهیلی، دریچه اثر یدالله مفتون امینی، و ترجمه فارسی آثاری چون کریتو افلاطون و سرود کریسمس چارلز دیکنز اشاره کرد. تنوع این آثار نشاندهنده نگاه فراتر از کارکرد صرفاً بانکی و توجه به فرهنگ عمومی و آموزش بود.

استفاده از فناوریهای نوین

یکی از امتیازهای مهم بانکهای خصوصی در نظام بانکی ایران، استفاده از روشها و فناوریهای نوین برای ارائه خدمات بهتر و افزایش کارایی اقتصادی بود. در بانک بازرگانی، تجربه و پیشینه مصطفی تجدّد در حوزه بانکداری، بهویژه در زمینه ارز و روابط مالی بینالمللی، این امکان را فراهم کرد که نوآوریها و ابتکارات جدید با سرعت بیشتری در ساختار بانک تعریف و اجرا شود. با گسترش شبکه بانکی ایران در اوایل دهه ۱۹۶۰ میلادی، نیاز به ابزارهای پیشرفته برای مدیریت، حسابداری و نظارت بر فعالیتهای بانکی بیش از گذشته احساس میشد. تجدّد که تحصیلات و تجربه حرفهای خود را در آلمان غربی گذرانده بود، آشنایی دقیقی با نظام بانکی پیشرفته آن کشور داشت. جایگاه بانکهای تجاری خصوصی در اقتصاد آلمان غربی در آمارهای سال ۱۹۶۰ بهخوبی نمایان است؛ بهگونهای که ۶۰ درصد از کل سپردههای دیداری و مدتدار اشخاص و مؤسسات، ۸۰ درصد از معاملات خارجی و ۹۵ درصد از سپردههای بانکهای خارجی در این بانکها متمرکز بود. در همین چارچوب، تجدّد در سال ۱۳۳۲ (۱۹۵۳) به آلمان غربی سفر کرد و ضمن بازدید از مراکز مطالعاتی و مؤسسات بانکی، با دکتر هلمار شاخت، اقتصاددان نامدار و مدیر پیشین بانک شاخت، دیدار و گفتوگو داشت. پس از این دیدارها، شاخت برای یک دوره سههفتهای به تهران دعوت شد. در مدت اقامت او، علاوه بر ملاقات با محمدرضاشاه پهلوی و برخی مقامات دولتی، دورههای آموزشی در بانک بازرگانی برگزار و گزارشی تحلیلی درباره وضعیت موجود بانک و چشمانداز آینده آن تهیه شد. حضور شاخت بازتاب گستردهای در رسانههای آن زمان داشت و بر اعتبار بانک بازرگانی در محافل اقتصادی کشور افزود. از نظر فنی، بانک بازرگانی از سال ۱۳۴۷ (۱۹۶۸) استفاده از ماشینحسابهای الکترونیکی را در امور مالی و حسابداری آغاز کرد و از سال ۱۳۴۸ (۱۹۶۹) نیز مقدمات بهکارگیری رایانهها در برخی شعب بزرگ فراهم شد. این تحولات بهتدریج ساختار سازمانی و شیوههای کاری بانک را متحول کرد. افزون بر این، از سال ۱۳۳۳ (۱۹۵۴) برنامهای منظم برای آموزش کارکنان اجرا میشد و هر سال گروهی از نیروهای بانک برای آشنایی با روشهای نوین بانکداری به کشورهای آلمان، انگلستان، فرانسه و ایالات متحده اعزام میشدند.

فعالیتهای بینالمللی بانک

۱۲سال اقامت مصطفی تجدّد در اروپا، که با تحصیل و فعالیت حرفهای در حوزههای مالی و اقتصادی آلمان و فرانسه همراه بود، او را با فضای اقتصادی و بانکی اروپا و جهان بهخوبی آشنا کرده بود. تسلط او به زبانهای آلمانی، انگلیسی و فرانسوی نیز امکان برقراری ارتباط مستقیم و مؤثر با نهادها و محافل مالی بینالمللی را فراهم میکرد. از همین رو، او در بسیاری از کنفرانسها و نشستهای مهم اقتصادی و بانکی جهان حضوری فعال داشت. بر پایه این تجربه بینالمللی، تجدّد تصمیم گرفت دامنه فعالیت بانک بازرگانی را به خارج از کشور گسترش دهد و دو شعبه اروپایی بانک را در لندن و هامبورگ تأسیس کند. او در مقدمه ترازنامه سال ۱۳۳۵ (۱۹۵۶) و در گزارش سفر خارجی خود توضیح میدهد که در مسیر بازگشت از آمریکا، چند روزی در لندن توقف کرده، وضعیت شعبه تازهتأسیس بانک را بررسی کرده و با مدیران ارشد بانکهای انگلیسی دیدار داشته است. همچنین، به دعوت چند صندوق و بانک بینالمللی، در کنفرانسی در واشنگتن شرکت کرده و فرصت برقراری ارتباط مستقیم با مدیران بانکهای مختلف را به دست آورده است. انتخاب انگلستان و آلمان برای افتتاح شعب خارجی، افزون بر حضور پررنگ ایرانیان در این کشورها از دهه ۱۹۴۰، به دلیل پیشرفتهبودن و گستردگی نظامهای بانکی آنها صورت گرفت. بر این اساس، شعبه لندن بانک بازرگانی در یک مرداد ۱۳۳۵ (۲۳ ژوئیه ۱۹۵۶) و شعبه هامبورگ در ۲۵ فروردین ۱۳۳۸ (۱۵ آوریل ۱۹۵۹) بهطور رسمی آغاز به کار کرد. بانک همچنین برای جذب سرمایه و گسترش روابط مالی بینالمللی، بهطور منظم آگهیهایی در روزنامههای معتبر اقتصادی و عمومی مانند فایننشیال تایمز، تایمز، گاردین و هندلسبلات منتشر میکرد.

جدول ۱: معاملات خارجی بانک بازرگانی ۹-۱۹۵۶

منبع: کتابخانهها و آرشیوهای آستان قدس رضوی، پانزده سالگی بانک بازرگانی (تهران: بانک بازرگانی ایران، بیتا): ۱۳-۱۲.

ورود به فعالیتهای ارزی

بانک بازرگانی در سال ۱۳۳۵ (۱۹۵۶) وارد مرحله تازهای از فعالیتهای اقتصادی خود شد و به انجام معاملات ارز خارجی روی آورد. در مدت کوتاهی، واحد ارز خارجی بانک توانست با شبکه بانکی خارج از کشور ارتباط برقرار کند و روابط کاری منظمی با کارگزاریهای خارجی به وجود آورد. این تحول باعث شد بانک بازرگانی، بهعنوان یک نهاد اداری منسجم، جایگاهی معتبر در مبادلات ارزی پیدا کند. حجم معاملات ارز خارجی بانک در فاصله سالهای ۱۳۳۵ تا ۱۳۳۸ (۱۹۵۶ تا ۱۹۵۹) رشد قابل توجهی داشت و نشاندهنده موفقیت این سیاست جدید بود.

مسئولیت اجتماعی

بانک بازرگانی، افزون بر فعالیتهای اقتصادی، در حوزه مسئولیت اجتماعی نیز نقش فعالی ایفا کرد. این بانک با اجرای مجموعهای از ابتکارات، در بسیاری از بحرانهای داخلی کشور با کمکهای نقدی و غیرنقدی به نهادهای نیمهدولتی، خیریهها و سازمانهای اجتماعی کمک میکرد و به همین دلیل توجه افکار عمومی را به خود جلب کرد. مفهوم مسئولیت اجتماعی به معنی تعهد مؤسسات اقتصادی در قبال جامعه، در ایران از زمانی شکل جدیتری به خود گرفت که نخستین نهاد مهم بخش خصوصی، یعنی اتاق بازرگانی تهران، حدود سال ۱۳۰۵ (۱۹۲۶) تأسیس شد. از آن زمان به بعد، برخی شرکتها و مؤسسات اقتصادی، متناسب با توان مالی خود، اقداماتی در این زمینه انجام دادند. با این حال، بانک بازرگانی در مقایسه با دیگر بانکهای خصوصی و دولتی، کارنامهای قابل توجه در این حوزه داشت. از همان ماههای نخست فعالیت، یعنی در سال ۱۳۲۹ (۱۹۵۰)، بانک تصمیم گرفت دو درصد از سود ماهانه خود را به حساب مؤسسات خیریه وابسته به جمعیت شیر و خورشید سرخ ایران واریز کند؛ اقدامی که تا آن زمان در میان بانکهای ایرانی سابقه نداشت. در ادامه این رویکرد، بانک بازرگانی برای حمایت از طبقه متوسط شهری، بهویژه معلمان و کارکنان دولت، وامهای کمبهره در نظر گرفت. در گزارش مدیرعامل بانک به مجمع عمومی سال ۱۳۴۵ (۱۹۶۶) آمده است که در آن سال، بیش از ۳۲۸ میلیون ریال وام به کارکنان دولت پرداخت شده و اعطای وام به معلمان، بهویژه برای تأمین هزینههای رفاهی در ایام تعطیلات تابستان، بهطور منظم ادامه داشته است. بانک همچنین در حوادث طبیعی نقش حمایتی ایفا میکرد. برای نمونه، در جریان سیل آبان ۱۳۴۲ (نوامبر ۱۹۶۳) در شهرهای آمل، بابل و نور، بانک افزون بر ارسال اقلام ضروری برای آسیبدیدگان، به ابتکار مصطفی تجدّد مبلغ ۵۰ هزار ریال کمک نقدی نیز اختصاص داد. در حوزه آموزش و مبارزه با بیسوادی، بانک در آذر ۱۳۴۵ (دسامبر ۱۹۶۶) حسابی با عنوان «امید جوانان» در تمامی شعب خود افتتاح کرد تا کمکهای مالی و حمایتی بانک به کودکان محروم و تأمین هزینه تحصیل آنان از این مسیر انجام شود. همچنین، بانک بازرگانی در سال ۱۳۴۲ (۱۹۶۳) مبلغ ۱۰ میلیون ریال برای ساخت یک بیمارستان دامپزشکی مجهز اختصاص داد تا خدمات درمانی رایگان برای حیوانات فراهم شود.

نوآوری در خدمات بانکی

بانک بازرگانی در طول سی سال فعالیت خود، با تکیه بر خلاقیت و ارائه خدمات نوین، توانست با قدرتمندترین بانکهای دولتی، خصوصی و خارجی در ایران رقابت کند. طبق گفته مدیران وقت، بسیاری از این ابتكارات مستقیماً توسط مصطفی تجدّد طراحی و اجرا میشد. بانک بازرگانی با گسترش منابع مالی و افزایش اعتباردهی به بخشهای اقتصادی، شبکهای گسترده از شعب را حتی در شهرهای کوچک و مناطق روستایی راهاندازی کرد تا خدمات بانکی را در دسترس تمامی اقشار جامعه قرار دهد؛ رویکردی که در نظام بانکی آن زمانِ ایران، بسیار کمسابقه بود. یکی از مهمترین نوآوریهای این بانک، راهاندازی «حساب سیار» بود که در دهههای ۳۰ و ۴۰ نقش مهمی در جذب سرمایههای مردمی داشت. از سال ۱۳۳۱، مشتریان میتوانستند تنها با ارائه دفترچه حساب خود، در هر شعبهای از بانک عملیات واریز و برداشت انجام دهند. همچنین، دارندگان این حساب امکان انتقال وجه تا سقف ۱۰۰ هزار ریال را بدون پرداخت کارمزد داشتند و از سال ۱۳۳۸ نیز، جوایز ارزندهای از طریق قرعهکشی به آنها تعلق میگرفت. نوآوری دیگر بانک، ارائه خدمات مالی به زائران حج در سال ۱۳۴۳ بود؛ خدمتی که پیش از آن سابقه نداشت. در این طرح که به تصویب دولت نیز رسیده بود، نمایندگان بانک در شهرهای جده، مدینه و مکه مستقر شدند تا نیازهای پولی زائران را برطرف کنند. زائران میتوانستند در عربستان از نمایندگان بانک وجه نقد دریافت کرده و پس از بازگشت به ایران، مبلغ را بازپرداخت کنند. این اقدام باعث ایجاد اعتمادی گسترده در میان اقشار مذهبی شد و بخش زیادی از سرمایههای این گروه را به سمت بانک جذب کرد. در اردیبهشت ۱۳۴۹ و همزمان با اوجگیری جنگهای میان اعراب و اسرائیل، سه روحانی سرشناس ایرانی برای جمعآوری کمکهای مردمی به فلسطینیان، شماره حسابهایی را اعلام کردند که همگی در بانک بازرگانی افتتاح شده بود.

برگزاری مراسم قرعهکشی نیز از دیگر ابتکارات محبوب این بانک بود. این مراسمِ معتبر دو بار در سال در تهران و سایر شهرها، اغلب با حضور مقامات محلی و استقبال پرشور مردم برگزار میشد. برای مثال، مراسم قرعهکشی در شهر یزد (بهمن ۱۳۴۲) با حضور استاندار برگزار و خبر آن در روزنامه اطلاعات منتشر شد. به طور معمول، قرعهکشی سراسری در مردادماه و قرعهکشیهای محلی در دوم بهمنماه هر سال انجام میگرفت. از دیگر خدمات خلاقانه بانک، افتتاح حساب ویژه کودکان بود. در این طرح، والدین میتوانستند مبالغی را به حساب فرزندان خود واریز کنند و بانک نیز حدود ۱۰ درصد آن مبلغ را به عنوان پاداش به حساب اضافه میکرد. برداشت از این حساب تا ۱۸ سالگی کودک امکانپذیر نبود و همین ویژگی، نوعی پسانداز بلندمدت و مطمئن برای آینده کودکان ایجاد میکرد.

سایر فعالیتهای تجاری

بانک بازرگانی، همانند دیگر شرکتهای خصوصی بزرگ در جهان، برای تقویت بنیه اقتصادی خود به فعالیتهای تجاری متنوعی روی آورد. تا دهه ۱۳۴۰، سرمایهگذاری مستقیم بانکها در بخشهایی مانند ساختوساز، صنعت و گردشگری چندان رایج نبود؛ اما شواهد نشان میدهد که بانک بازرگانی از همان سالهای اولیه، فعالیت گستردهای در بازار ساختمان و زمین داشته است. در همین راستا، دو شرکت بزرگ تأسیس شدند: شرکت «عمران آمری» که املاک وسیعی در خوزستان خریداری کرد و در حوزه عمران فعال بود، و شرکت ساختمانی «پرگار» که در اردیبهشت ۱۳۴۶ بهطور رسمی ثبت شد و فعالیتهای ساختمانی بانک را دنبال میکرد. تجدد همچنین به بخش گردشگری و مدیریت هتل علاقهمند بود. او با تأسیس شرکت «آهوان» در سال ۱۳۴۸ وارد صنعت گردشگری شد تا این حوزه و مدیریت هتلداری را ترویج دهد. او همچنین در استان خراسان یک کارخانه شکر و چند کارخانه کمپوت و رب گوجهفرنگی راهاندازی کرد. در صنعت اجاره نیز، بانک بازرگانی اولین مؤسسه بانکی ایرانی بود که در بخش لوازم خانگی فعالیت کرد. بنابراین، فعالیتهای بانک بازرگانی، در این زمینه، به دو دسته کلی تقسیم میشدند: ۱- خرید زمین برای نگهداری در مدتی مشخص و سپس فروش آن؛ و همچنین تأسیس شرکتهای ساختمانی که در حوزه ساختوساز مسکن فعال بودند. ۲- تأسیس شرکتهای وابسته با نامهای مختلف که در فعالیتهای اقتصادی متنوع برای افزایش سرمایه بانک مشارکت داشتند.

اقدامات رفاهی بانک برای کارکنان

بانک بازرگانی در مقایسه با سایر بانکهای پیش از انقلاب، از امکانات رفاهی قابلقبولی برخوردار بود. این موضوع علاوه بر مصاحبه با دو تن از کارکنان ارشد سابق بانک، در اسناد باقیمانده از آرشیو و اساسنامههای بانک نیز بهخوبی مشاهده میشود. بهطور کلی، اقدامات رفاهی برای کارکنان بانک را میتوان در چهار بخش زیر تحلیل کرد:

۱- حقوق ماهانه و سایر مزایا: بانک بازرگانی که فعالیت خود را در دی ۱۳۲۸ با حدود ۱۹ کارمند آغاز کرده بود، توانست تعداد کارکنان خود را تا سال ۱۳۵۶ به ۳هزار و ۹۸۱ نفر افزایش دهد. از این رو، پرداخت حقوق و مزایای کافی به این کارکنان در طول نزدیک به ۳۰ سال فعالیت، امری ضروری بود. بر اساس اسناد مالی، حقوق و مزایای کارکنان بهصورت سالانه افزایش مییافت. هیئتمدیره بانک نیز تلاش میکرد در مناسبتهای مختلف وضعیت حقوقی کارکنان را بهبود بخشد. در سال ۱۳۳۵، با اعمال تغییراتی در اساسنامه، میزان ذخیره قانونی از سود خالص از ۱۰ به ۱۵ درصد و پاداش کارکنان نیز از ۵ به ۱۰ درصد افزایش یافت. همچنین در بهمن ۱۳۵۳، به مناسبت بیستوپنجمین سالگرد تأسیس بانک، مصطفی تجدد در مراسمی در تالار ساختمان مرکزی اعلام کرد که علاوه بر افزایش حقوق سالانه، مبلغی اضافی نیز به حقوق کارکنان افزوده خواهد شد و همزمان برای کارکنان بازنشسته نیز امتیازاتی در نظر گرفته میشود. در اقدامی دیگر، بانک هزینههای سفر سالانه کارکنان را نیز پرداخت میکرد.

۲- سلامت و درمان پزشکی: در زمینه سلامت و ایمنی، بانک بازرگانی از همان ابتدای تأسیس شرایط مناسبی را فراهم کرد و دپارتمان سلامت را در ساختار اداری خود به وجود آورد. کلینیکی در شعبه مرکزی بانک تأسیس شد و برای رفاه کارکنان، بخشی از سهام بیمارستان توس خریداری شد. همچنین کارکنان میتوانستند با دریافت معرفینامه از شعبه مرکزی به بیمارستانها، کلینیکها و آزمایشگاههای طرف قرارداد مراجعه کنند و تنها ۲۰ درصد از هزینه ویزیت را بپردازند.

۳-شرکت تعاونی مصرف، فروشگاه بانک و آرایشگاه: هر شش ماه یکبار، بانک کالاهای خوراکی و مایحتاج ضروری کارکنانش را بهصورت رایگان تأمین میکرد. میزان این اقلام در سالهای مختلف متفاوت و بهعنوان نمونه از ۳۵ کیلوگرم برنج و ۱۵ کیلوگرم روغن نباتی تا ۶۰ کیلوگرم برنج و ۲۵ کیلوگرم روغن متغیر بود. توزیع منظم این اقلام از سال ۱۳۴۵ آغاز شد. علاوه بر این، به دستور هیئتمدیره، یک سالن آرایش در شعبه مرکزی افتتاح شد که خدمات آرایشگری را بهصورت رایگان به کارکنان ارائه میکرد.

۴-جشنها و مراسم تقدیر از کارکنان: در روزهای پایانی هر سال، بانک بازرگانی با برگزاری مراسمی از کارکنان منتخب خود تقدیر میکرد. این سنت برای اولین بار در سال ۱۳۴۱ برگزار شد و تا پایان فعالیت بانک ادامه یافت.

ادغام بانکها

مصطفی تجدد، شخصیتی مؤثر و فعال در صحنه سیاسی ایران در دوره پهلوی دوم بود که در چندین دوره مجلس شورای ملی و سنا حضور داشت و ریاست کمیسیونهای تخصصی آنها را بر عهده داشت. همزمان، او تصویری موفق از کارآفرینی در تاریخ معاصر ایران ایجاد کرد و طی پنج دهه مشارکت در بانکداری، ساختوساز، صنعت، گردشگری و خیریه، حدود چهار هزار نیرو را به کار گرفت. با پشت سر گذاشتن بسیاری از مشکلاتی که در مسیر تأسیس اولین بانک خصوصی ایران با آن مواجه شد، تجدد بر رشد، گسترش و مدرنسازی بانک بازرگانی تمرکز کرد و مسیر را برای بانکهای خصوصی بعدی هموار ساخت. هرچند عملکرد او توسط برخی پژوهشگران مورد نقد قرار گرفته است، اما به طور کلی، عملکردش قابل دفاع بود: تا پایان سال ۱۳۵۶ (۱۹۷۷)، بانک بازرگانی دارای ۱۰۲ شعبه در تهران، ۱۰۴ شعبه در سایر شهرها، شهرستانها و روستاهای ایران و همچنین دو شعبه خارجی بود و تعداد کل کارکنان بانک به ۳ هزار و۸۰۱ نفر رسیده بود. طبق گزارشهای مالی بانک، تا پایان ۱۳۵۶ (۱۹۷۷) بانک بازرگانی در تمامی زمینهها به میزان قابلتوجهی رشد کرده بود و در وضعیت خوبی قرار داشت. با این حال، در جریان وقایع ۱۳۵۷-۱۳۵۸ که منجر به پیروزی انقلاب اسلامی شد، بانک هم از رخدادهای اقتصادی و سیاسی زمانه در امان نماند و در ماههای پایانی رژیم پهلوی، تعدادی از شعب بانک بازرگانی در تهران و سایر شهرها آسیب دیدند. اما بانک پس از وقفه کوتاهی به فعالیت خود ادامه داد و تا چند ماه پس از انقلاب اسلامی فعال بود.

مهدی بازرگان، نخستوزیر دولت موقت، در پیام رادیویی مورخ ۱۷ خرداد ۱۳۵۸ (۷ ژوئن ۱۹۷۹)، ملیشدن تمامی بانکهای کشور را اعلام کرد. این قانون در دو ماده به شرح زیر تنظیم شد:

ماده ۱- به منظور صیانت از سرمایههای ملی، راهاندازی چرخهای تولیدی کشور و تضمین سپردهها و پساندازهای مردم در بانکها (با رعایت اصل مالکیت مشروطِ مشروع) و با توجه به ضرورتهای زیر: ۱- بررسی نحوه تحصیل درآمد بانکها و جلوگیری از انتقال غیرقانونی داراییها به خارج از کشور؛ ۲- نقش بنیادی بانکها در اقتصاد و پیوند گسستناپذیر اقتصاد کشور با مؤسسات بانکی؛ ۳- بدهیهای سنگین بانکها به دولت و نیاز مبرم آنها به نظارت دولتی؛ ۴- لزوم هماهنگی فعالیت بانکها با سایر سازمانهای اجرایی کشور؛ ۵- ضرورت هدایت فعالیتهای بانکی به سمت عملیات اسلامی و سود مشروع؛ از تاریخ تصویب این قانون، تمامی بانکهای کشور «ملی» اعلام شده و دولت موظف است مدیران آنها را منصوب کند.

ماده ۲- از این تاریخ، تنها امضای مدیران منصوبشده از سوی دولت برای بانکها اعتبار قانونی دارد.

این تصمیم که ظاهراً بدون اطلاع صاحبان سرمایه و کارآفرینان اتخاذ شده بود، در عمل با چالشهای جدی مواجه شد. اگرچه دولت آینده شغلی کارکنان را تضمین کرد و همه آنها را کارمند دولت محسوب نمود، اما برای حل مشکلات اجراییِ «ماده ۱۷ قانون امور بانکی» (مصوب ۳ مهر ۱۳۵۸)، طرح ادغام بانکها در مجمع عمومی به تأیید رسید. بر اساس این طرح، بانکهای کشور در سه دسته «تجاری»، «تخصصی» و «استانی» ادغام شدند. در پی این اقدام، بانکهایی نظیر ایران و انگلیس (ایرانیبریتیش)، اعتباری ایران، ایران و خاورمیانه، ایران و هلند، بانک بازرگانی ایران، ایرانشهر، صنایع ایران، شهریار، ایرانیان، بانک کار، و بانک بینالمللی ایران و ژاپن همگی در«بانک تجارت» ادغام شده و به فعالیت خود ادامه دادند.

نتیجهگیری

تأسیس بانک بازرگانی در سال ۱۳۲۸ (۱۹۴۹) در ابتدا با مخالفت جدی افکار عمومی مواجه شد. در آن سالها بهدلیل شرایط سیاسی و اقتصادی پس از جنگ جهانی دوم، مردم بهسختی به یک مؤسسه خصوصی اعتماد میکردند و ترجیح میدادند دارایی خود را در بانکهای دولتی یا خارجی (که پشتوانه محکمی داشتند) سپردهگذاری کنند. از سوی دیگر، قوانین مالی مربوط به فعالیت بانکهای خصوصی در ایران هنوز شفاف نبود. در واقع، برخلاف تصورات پیشین که دلیل تأخیر در تأسیس بانکهای خصوصی را مقررات سختگیرانه میدانستند، باید اذعان کرد که عمدتاً «ترس از بانکهای قدرتمند خارجی» و دخالت آنها در اقتصاد، باعث تردید سرمایهگذاران داخلی شده بود. با این حال، موانع قانونی که از اواخر دهه ۱۹۴۰ در ساختار مالی ایران ایجاد شد، بقای بانکهای خارجی را دشوار کرد و زمینه را برای ظهور بانکهای خصوصی داخلی فراهم ساخت. با آغاز به کار بانکهای خصوصی و بهویژه ظهور «بانک بازرگانی ایران»، فصل جدیدی در تاریخ بانکداری مدرن ایران گشوده شد. بهتدریج سرمایهگذاران دیگر نیز وارد این عرصه شدند و در دوران طلایی اقتصاد ایران در دهه ۱۳۴۰، نقش بانکهای خصوصی جایگزینناپذیر شد. بانک بازرگانی بهعنوان نخستین بانک خصوصی کشور، توانست نوآوریهای ماندگاری را ثبت کند و با بهرهگیری از ضعف رقبا، جایگاه خود را طی سه دهه فعالیت تثبیت نماید. یکی از مهمترین دستاوردهای این بانک، تزریق «اعتمادبهنفس» به سرمایهداران ایرانی بود؛ بهطوریکه پس از ۱۰ سال فعالیت و افتتاح صدها شعبه در داخل و خارج، کارآفرینان اطمینان یافتند که با برنامهریزی دقیق میتوان یک بانک خصوصی موفق را اداره کرد.

پیش از تأسیس بانک بازرگانی، بانکهای دولتی و خارجی که بازار را در دست داشتند، تمایل چندانی به اصلاح نواقص سیستم خود نشان نمیدادند. تمرکز درآمدهای دولتی در این بانکها، مدیران را از خلاقیت بینیاز کرده بود؛ اما ورود بانکهای خصوصی با هدف جلب رضایت مشتری، موجب تحول در سیستم دولتی نیز شد. ابداع «حساب سیار» توسط بانک بازرگانی، نمونه بارزی از این رقابت و نوآوری بود. همچنین، توجه به «مسئولیت اجتماعی» در فعالیتهای این بانک مشهود بود که علاوه بر کسب اعتبار معنوی، به جذب سرمایه مادی نیز کمک میکرد. نقش مدیریتی مصطفی تجدد در این موفقیت غیرقابلانکار است؛ او با تکیه بر نفوذ سیاسی و دانش تخصصی در مدیریت بانکی و همچنین آشنایی با استانداردهای بینالمللی، پویایی بانک را تضمین کرد. اگرچه ورود او به حوزههایی مثل املاک و ساختوساز ممکن است نقدی بر عملکرد حرفهای بانکداری وی محسوب شود، اما در مجموع، کارآفرینی او برای حدود ۴هزار نفر اشتغال ایجاد کرد. در نهایت، اختصاص درآمدها به مؤسسات خیریه، ایجاد حسابهای پسانداز سیارِ سودآور و برگزاری قرعهکشیهای منظم، پایههای اعتبار بانک بازرگانی را مستحکم کرد. مدیریت این بانک با حمایت از طبقه متوسط تحصیلکرده و نخبگان، همواره دغدغه توسعه جامعه و رویکردهای ملیگرایانه خود را در عرصه عمومی به نمایش گذاشت.