مشکل بیمه کارگران ساختمانی چیست؟

قانون فعلی «بیمه کارگران ساختمانی» عملکرد سازمان تامین اجتماعی را تابع رونق بازار مسکن کرده است و پایداری بیمه هزاران کارگر ساختمانی را به خطر میاندازد

تصویر کارگرانی که کنار خیابان نشستهاند تا یک کارفرما برای انجام کاری سراغ آنان برود، تصویری است که در حاشیه بعضی از خیابانهای شهرهای بزرگ مشاهده میشود. کارگرانی که عموما در بخش ساختمان مشغول هستند و قسمتی از ساخت و ساز شهری را انجام میدهند اما بر خلاف ویژگیهای کارگری مرسوم هستند و نمیتوانند از مزایای کار در قانون بهرهمند شوند.

چرا کارگران ساختمانی بیمه متفاوتی دارند؟

کارگران صنعتی عموما در کارگاه مشغول هستند و بازرسین سازمان تامین اجتماعی میتوانند با حضور در کارگاه، از نیروی کاری که از بیمه محروم است، حمایت کنند اما وضعیت کاری در کارگاههای ساختمانی متفاوت است. شرایط کاری کارگاههای ساختمانی به حضور دائم نیروی کار منجر نمیشود و کارگر ماهر در پروژههای متفاوت حضور دارد که اجازه نمیدهد تا از مزایای عادی قانون کار استفاده کنند. این کارگران به دلیل ماهیت کاری همیشه از این بیمه محروم بودند و به همین خاطر بوده است که در قانون سال 1352، بیمه حوادث ناشی از کار برای کارگران ساختمانی طراحی شد. کارگرانی که بیشترین آسیب ناشی از حوادث کار را میبینند. در سال 1386، مجلس قانونی برای بیمه کارگران ساختمانی تصویب کرد که شامل بیمه درمانی و بازنشستگی و دیگر مزایای بیمه میشد تا این کارگران نیز از مزایای قانون کار به نحوی بهرهمند شوند.

همانگونه که بیان شد، بیمه کارگران ساختمانی در تعریف کارگر و کارفرما با مشکل مواجه است و رابطه قراردادی بین این دو نامشخص بود. در نتیجه، مجلس بر اساس همان ساختار در قانون 1352 به تامین مالی بیمه اقدام کرد. در این شیوه که در سال 1386 به تصویب رسید، تمامی سازندگان به عنوان کارفرمای تمامی کارگران فعال در بخش مسکن حضور دارند و حق بیمه کارفرمایی را پرداخت میکنند. این حق بیمه هم بر اساس میزان زیربنا محسوب میشود که در قانون پیشبینی شده بود که به میزان هر متر مربع، 4 درصد از حداقل دستمزد به عنوان سهم کارفرمایی بیمه به تامین اجتماعی واریز شود. کارگران ساختمانی هم با پرداخت حق بیمه 7 درصدی از مزایای بیمه برخوردار میشدند.

ولی افتاد مشکلها...

شیوه تامین مالی ارائه شده در قانون اما در مرحله اجرا متوقف ماند و در بودجه 1387 تصویب شد که این قانون در این سال اجرایی نشود و اصلاحیه ماده 5 قانون بیمههای اجتماعی کارگران ساختمانی در اسفند 1387 تصویب شد. شرایط قانونی بهگونهای پیش رفت که مالکین بر اساس نسبتی از عوارض ساختمانی موظف به پرداخت حق بیمه بودند. نکته این اقدام آن بود که شفافیت را از تامین اجتماعی گرفت و شهرداری منطقه با توجه به فاکتورهای ساختمان، ضمن تعیین عوارض ساخت، حق بیمه تامین اجتماعی را هم تعیین میکرد. در سال 1393 سهم کارفرمایی با عنوان پانزده درصد (15 %) مجموع عوارض صدور پروانه (از مالک) در نظر گرفته شد که با مصوبه هیئت وزیران تا 20 درصد هم قابل افزایش بود. در اصلاح این قانون در سال 1401، سهم بیمه کارفرمایی به این شکل تغییر یافت که متقاضیان ساخت و ساز مکلفنـد برای هر مترمربع زیربنا، چهار درصد (۴%) و برای ساخت و سازهای داخل محدوده روستاها و خارج از محدوده روستاها (محدوده عمل بخشداریها) با مجوز دهیاریها و بخشداریها و داخل مجتمعها و شهرکهای کشاورزی با مجوز شرکت شهرکهای کشاورزی یک درصد (۱%) حداقل دستمزد ماهانه همان سال را به عنوان «حق بیمه سهم کارفرمایی کارگران ساختمانی شاغل» پرداخت کنند. قابل توجه است که این قانون اگرچه مشابه قانون 1386 بود اما عمر آن نیز مشابه همان قانون کوتاه ماند و نهایتا در سال 1402 و کمتر از هشت ماه، مجددا سهم بیمه کارفرمایان به عوارض ساختمانی مرتبط شد. این بار مجلس تصویب کرد که مالکین به عنوان کارفرما معادل 25 درصد مجموع عوارض صدور پروانه (علاوه بر عوارض پرداختی) را به حساب سازمان تامین اجتماعی واریز کنند.

برای اینکه ببینیم در هر شیوه از قانونگذاری، کارفرما باید چه مقدار پرداخت کند از مثال استفاده میکنیم. طبق قانون مصوب 1401، به طور مثال اگر یک مالک هزار متر زیربنا بسازد که مثلا یک ساختمان پنج طبقه با 200 متر در هر واحد به همراه مشاعات باشد، در سالی که پروانه ساخت گرفته است باید به اندازه 40 حداقل حقوق را به حساب سازمان واریز کند اما بر اساس قانون جدید، او باید 25 تا 30 درصد عوارض ساختمانی که در هر منطقه شهرداری متفاوت است، به حساب سازمان تامین اجتماعی واریز کند. در روال هر ساله، از آنجا که حداقل دستمزد هر سال تغییر میکند، پرداختی کارفرما یا مالک ساختمان هم هر سال تغییر میکند اما در حالت دوم، شهرداریها، گاهی به دلیل سیاستهای تشویقی، از رشد عوارض در بعضی مناطق خودداری میکنند. در نتیجه، رشد درآمد سازمان تامین اجتماعی از این منبع بستگی به سیاست شهرداریها دارد.

مشکلات شیوه موجود چیست؟

در شیوه موجود، سازمان تامین اجتماعی مجبور است که صبر کند تا افزایش عوارض ساختمانی را شوراهای شهر تعیین کنند و پس از دریافت عوارض ساختمانی، کارگران را بیمه کند اما این موضوع، به ضرر نهاد حمایت اجتماعی است. همچنین باید توجه داشت که با شیوه فعلی تعیین سهم کارفرما، ارتباط منسجمی بین درآمد سازمان از منبع حق بیمه کارفرمایی و حق بیمه کارگری وجود ندارد. در حالتی که قانون 1386 و 1401 تعیین میکردند، مشخص بود که به ازای هر متر ساختمان، 4 درصد از حداقل دستمزد پرداخت شده است. اگر به طور فرضی یک ساختمان هزار متری را در نظر بگیریم تا محاسبات ساده شود، به اندازه 40 حداقل دستمزد به حساب تامین اجتماعی واریز میشد. بر اساس تقسیمبندی مرسوم در سهم بیمه، کارفرما موظف است به اندازه 20 درصد از مزد را به سازمان پرداخت کند، پس پرداخت 40 حداقل دستمزد، معادل پرداخت سهم بیمه برای 200 نفر است که اگر فرض کنیم، این ساختمان در یک سال ساخته شود، انگار که این ساختمان در این مدت یکساله، 16.6 نفر را بیمه کرده است. حال اگر عوارض ساختمانی معیار باشد، مشخص نیست که به ازای هر ساختمان چند نفر در سال میتوانند بیمه شوند.

تقاضای بیمه، بیشتر از تعداد کارگران؟

بخشی از نیروی کار تحت قانون کار نیست که بیمه شود. این بخش از نیروی کار، برای برخورداری از بیمه باید سهم کارگر و کارفرما را با هم بدهد که به بیمه خویشفرمایی موسوم است. در این بیمه کارگر باید 27 درصد از حداقل دستمزد را پرداخت کند تا بیمه شود. در دیگر طرحهای بیمهای، بیمهپرداز 18، 14 یا 12 درصد حداقل دستمزد را میپردازد. تفاوت درصد سهم بیمهپرداز در این طرحهای مختلف به دلیل سطوح متفاوت تعهد سازمان بیمهگر است. در بیمه مشاغل ساختمانی اما سهم پرداختی 7 درصد است و از این جهت، برای بسیاری از متقاضیان میصرفد که متقاضی این نوع بیمه باشند. بر اساس حداقل دستمزد فعلی، میزان پرداختی سهم بیمه از حداقل 500 هزارتومان تا 2 میلیون تومان در ماه تفاوت خواهد کرد. به همین خاطر، سازمان تامین اجتماعی هم سعی میکند با ایجاد محدودیتهایی متقاضیان غیرمستحق را از صف بیمه خارج کند، مثلا داشتن گواهینامه معتبر از سازمان فنی و حرفهای برای مهارتهای ساختمانی الزامی است و همچنین متقاضی نباید مجوز واحد صنفی یا مالکیت خودرو یا کاری دیگر داشته باشد. همچنین کارگرانی که کارت بهداشت دارند یا در حوزههای دیگر فعال هستند، نمیتوانند از این نوع بیمه استفاده کنند تا فقط کارگر ساختمانی از این بیمه استفاده کند. با وجود این سختگیریها، اما همچنان کارگران ساختمانی زیادی هستند که متقاضی بیمه هستند اما نمیتوانند از این ساختار بیمهای استفاده کنند.

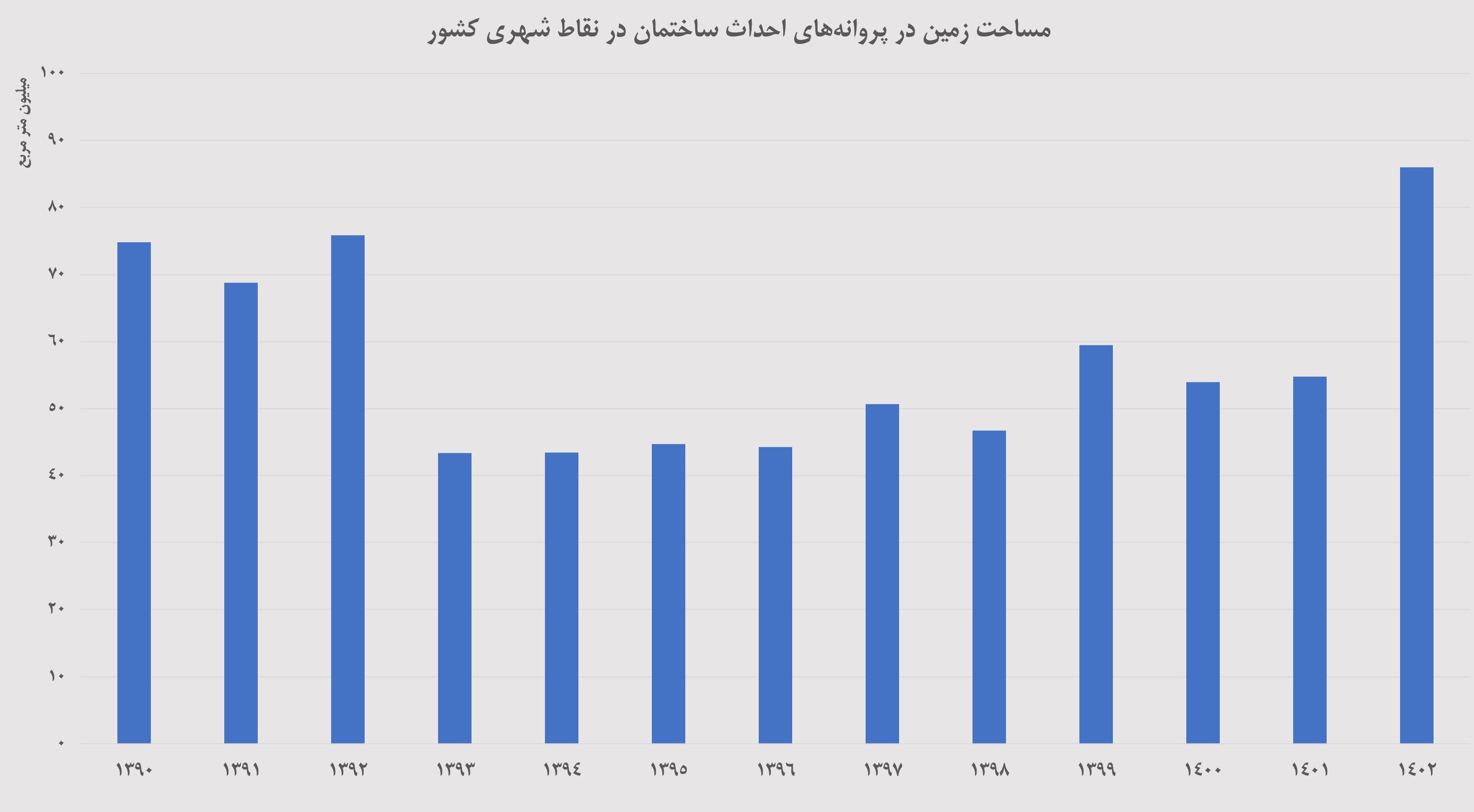

اگر به روش متراژ-پایه و نه عوارض-پایه برای تعیین سهم سازمان تامین اجتماعی استفاده میشد، میتوانیم از این محاسبات سالیانه استفاده کرد. عموما هر ساله بین 50 تا 60 میلیون متر مربع جواز صادر میشود، که برابر با 2.4 میلیون حداقل دستمزد در سال است. اگر این اعداد را ماهانه و متناسب با سهم 20 درصدی کارفرمایی برای بیمه کارگران (با کسر سهم بیمه بیکاری) محاسبه کنیم، برای بیمه یک میلیون کارگر ساختمانی کافی است.

چالش رکود ساختمانی و بیمهگری

نکته مهم آن است که هر شیوه از تامین مالی بیمه اجتماعی متاثر از چرخههای تجاری است. مثلا وقتی عوارض ساختمانی کاهش پیدا کند، چه در روشی مبتنی بر عوارض و چه در روش متناسب با متراژ، تعداد کارگرانی که سازمان میتواند بیمه کند، کاهش پیدا میکند. این موضوع اما آنجایی اهمیت بیشتری میکند که با رکود ساخت و کاهش صدور پروانه، منابع درآمدی کارگران هم به دلیل کاهش تقاضا کاهش مییابد و درآمد کمتری خواهند داشت که آنها را به حمایت نیازمند میکند. این در شرایطی است که سازمان بیمهگر هم نمیتواند منابعی برای حمایت از این کارگران تامین کند و شاهد قطع بیمه آنها هم خواهیم بود که آنان را به فقر سوق خواهد داد. به نظر میرسد و نهادهای سیاستگذار و قانونگذار در مرحله اول باید شکل تامین مالی بیمه کارگران ساختمانی را به صورتی تغییر دهند که تامین اجتماعی تابع سیاستهای شهرداریها نباشد و در مرحله دوم، منابع دیگری برای تضمین پایداری این طرح در نظر گرفته شود.