رشد پایه پولی به ۳۰ درصد رسید؛ دولت و ارز جای بانکها را گرفتند، تورم در راه است

تنها در فصل نخست ۱۴۰۴ بیش از ۸۵ هزار میلیارد تومان به پایه پولی افزوده شد؛ رشدی حدود ۶.3% نسبت به اسفند ۱۴۰۳

اقتصاد ایران در سالهای اخیر با چالشهای متعددی روبهرو بوده است و یکی از مهمترین عوامل اثرگذار بر زندگی مردم، تغییرات پایه پولی و نقدینگی است. این دو واژه ممکن است در نگاه اول پیچیده به نظر برسند، اما تاثیرشان بر قیمتها، قدرت خرید و سرمایهگذاری در زندگی روزمره ملموس است. در این گزارش میخواهیم با زبانی ساده توضیح دهیم پایه پولی و نقدینگی چیست، چه روندهایی در ماهها و سالهای اخیر داشتهاند و این تحولات چه پیامدهایی برای اقتصاد و زندگی مردم دارند.

پایه پولی و نقدینگی چیست؟

برای درک بهتر موضوع، ابتدا باید با دو مفهوم اصلی آشنا شویم:

نقدینگی: نقدینگی شامل تمام پول موجود در اقتصاد است؛ از پول نقد گرفته تا سپردههای بانکی و سایر ابزارهای مالی که مردم و شرکتها میتوانند از آن استفاده کنند. افزایش نقدینگی به تنهایی خوب نیست، زیرا اگر تولید کالا و خدمات با آن همراه نباشد، قیمتها بالا میرود و قدرت خرید مردم کاهش پیدا میکند.

پایه پولی: «پایه پولی» یا «پول پرقدرت»، پولی است که بانک مرکزی مستقیما تولید و وارد اقتصاد میکند. این پول در قالب پرداخت وام از سوی بانک مرکزی به بانکها یا روشهای دیگری مانند تامین پرداختهای دولتی، خرید سکه و اوراق بهادار در اقتصاد به گردش در میآید و به دست مردم میرسد و از این طریق نقدینگی را افزایش میدهد. افزایش پایه پولی به صورت کلی نشان میدهد که بانک مرکزی پول بیشتری به سیستم مالی تزریق کرده و زمینه برای رشد نقدینگی و فشارهای تورمی فراهم شده است.

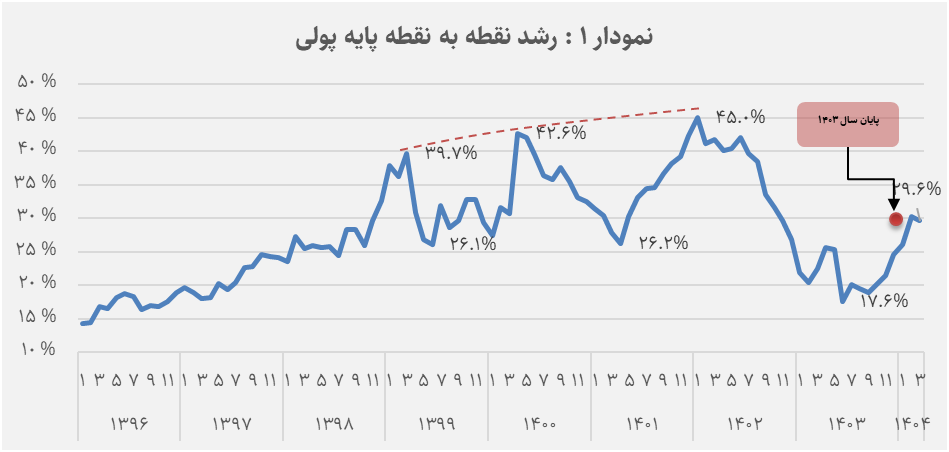

افزایش نرخ رشد پایه پولی در ماههای اخیر

منبع: آمارهای پولی و بانکی بانک مرکزی

پس از یک دوره کاهش از اواخر سال 1401، رشد پایه پولی بار دیگر از مهر ۱۴۰۳ افزایشی شد و در خرداد ۱۴۰۴ به حدود ۳۰% رسید؛ یعنی حدود ۵ واحد درصد بیشتر از پایان سال قبل. مرور الگوی تغییرات پایه پولی از ۱۳۹۷ به بعد یعنی از زمان تشدید محدودیتهای بینالمللی و افزایش کسری بودجه دولت، بیانگر این است که رشد آن در کشور به طور پایدار مهار نشده و در چرخههای متوالی افزایش و کاهش گرفتار شده است. نکته مهمتر این است که سقفهای این چرخه هر بار جهشی شدیدتر داشتهاند ( به مقدار رشد در خرداد 1399، تیر 1400 و فروردین 1402 توجه کنید). این تغییرات فزاینده و پرنوسان، حکایت از شکنندگی محیط اقتصاد کلان و ناکارآمدی اقدامات کوتاهمدت در مهار فشارهای پولی دارد؛ اقداماتی که معمولاً بر محدودسازی برخی منابع خلق پول تکیه داشتهاند و به محض کمرنگشدن، دوباره رشد پایه پولی شدت گرفته است.

تنها در فصل نخست ۱۴۰۴ بیش از ۸۵ هزار میلیارد تومان به پایه پولی افزوده شد؛ رشدی حدود ۶.3% نسبت به اسفند ۱۴۰۳. مقایسه تاریخی این رقم نشان میدهد چنین جهشی در دو دهه اخیر بهندرت رخ داده و صرفاً در سالهای ۱۳۹۹ و ۱۴۰۰ دوره اوج فشارهای بودجهای و بانکی نمونههای پررنگتری ثبت شده است. افزایش اخیر نرخ رشد پایه پولی نشان میدهد موتورهای خلق پول همچنان فعالاند و ظرفیت جهشهای بعدی نیز وجود دارد.

عوامل موثر در افزایش پایه پولی

تحلیل عوامل موثر در خلق پایه پولی معمولا با بررسی عوامل زیر انجام میشود:

-

میزان بدهی بانکها به بانک مرکزی

-

خالص داراییهای خارجی بانک مرکزی

-

سپردههای بخش دولتی نزد بانک مرکزی

-

بدهیهای بخش دولت به بانک مرکزی

-

سایر اقلام

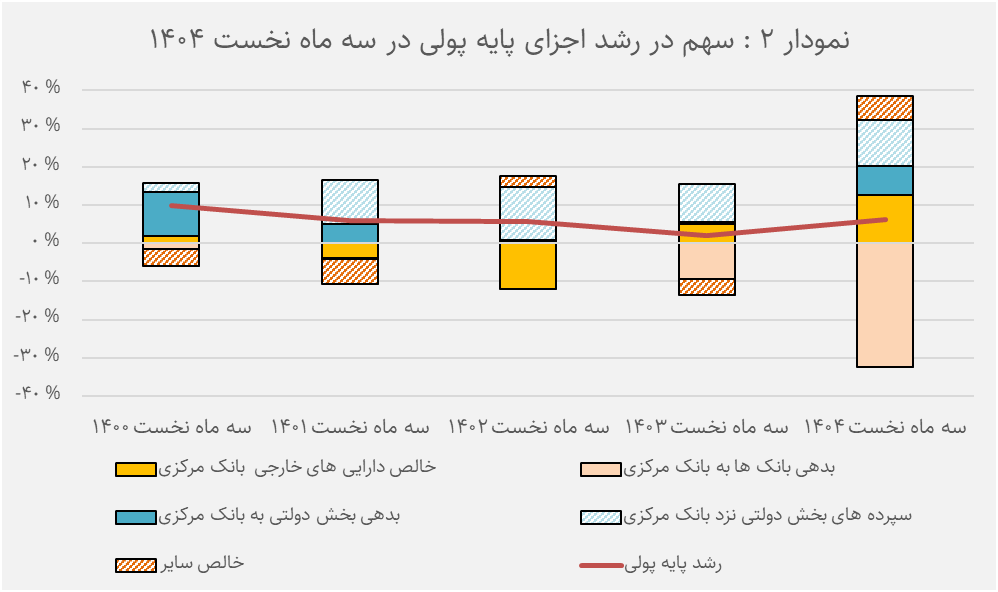

بررسی منابع رشد پایه پولی در سهماهه نخست سال تصویر روشنتری از وزن هر یک از این عوامل ارائه میدهد. تنها عاملی که در جهت کاهش پایه پولی حرکت کرده، بدهی بانکها به بانک مرکزی بوده که اثری کاهنده معادل ۳۲.۳ واحد درصد ثبت کرده است. در سمت دیگر ماجرا، خالص داراییهای خارجی بانک مرکزی بیشترین نقش افزایشی را در این دوره داشتهاند و حدود ۱۲.۵ واحد درصد به رشد پایه پولی اضافه کردهاند. سپردههای بخش دولتی نزد بانک مرکزی نیز با سهمی معادل ۱۱.۹ واحد درصد دومین عامل رشد بودهاند. علاوه بر این، افزایش بدهی دولت به بانک مرکزی ۷.۷ واحد درصد و خالص سایر اقلام ۶.۴ درصد از رشد پایه پولی را توضیح دادهاند. مجموع این اجزا نشان میدهند بهرغم کاهش نقش بانکها در خلق نقدینگی، دولت و بخش خارجی همچنان سهم اصلی را در افزایش پول پرقدرت ایفا میکنند.

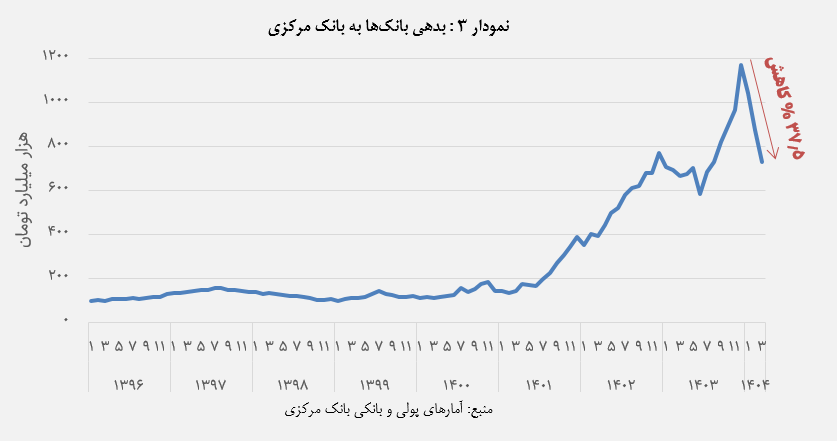

عملکرد بانکها و استقراض از بانک مرکزی

یکی از تغییرات مهم در سهماهه اول ۱۴۰۴، کاهش چشمگیر بدهی بانکها به بانک مرکزی بود؛ از ۱۱۷۰ هزار میلیارد تومان در پایان سال ۱۴۰۳ به حدود ۷۳۱ هزار میلیارد تومان در خرداد ۱۴۰۴ رسید. این کاهش شامل همه گروههای بانکی شد و دلیل اصلی آن این بود که بانکها پول بیشتری از مردم گرفتهاند، اما وامهای کمتری دادهاند. به بیان ساده، بانکها پول زیادی جمع کردهاند اما بخش کمی از آن را به تولید و سرمایهگذاری واقعی اختصاص دادهاند. این پول مازاد به سمت خرید اوراق دولتی و بازار بینبانکی هدایت شد، جایی که ریسک کمتری دارد و سود قابل پیشبینیتری ایجاد میکند.

این وضعیت باعث شده جریان وامدهی به اقتصاد کم شود و مردم و کسبوکارها سختتر بتوانند از بانکها وام بگیرند. به عبارت دیگر، کاهش بدهی بانکها به بانک مرکزی ممکن است از نظر شاخصهای کوتاهمدت مثبت باشد، اما به قیمت کاهش تامین مالی بخش واقعی اقتصاد تمام میشود و میتواند رکود اقتصادی را تشدید کند.

نکته جالب این است که اگر این کاهش بدهی اتفاق نمیافتاد، رشد پایه پولی در خرداد ۱۴۰۴ میتوانست به حدود ۶۹ % برسد و تورم شدیدتری ایجاد کند. بنابراین کنترل نسبی بدهی بانکها، بخش مهمی از تفاوت فضای اقتصادی امروز با سناریوی بحرانی را توضیح میدهد.

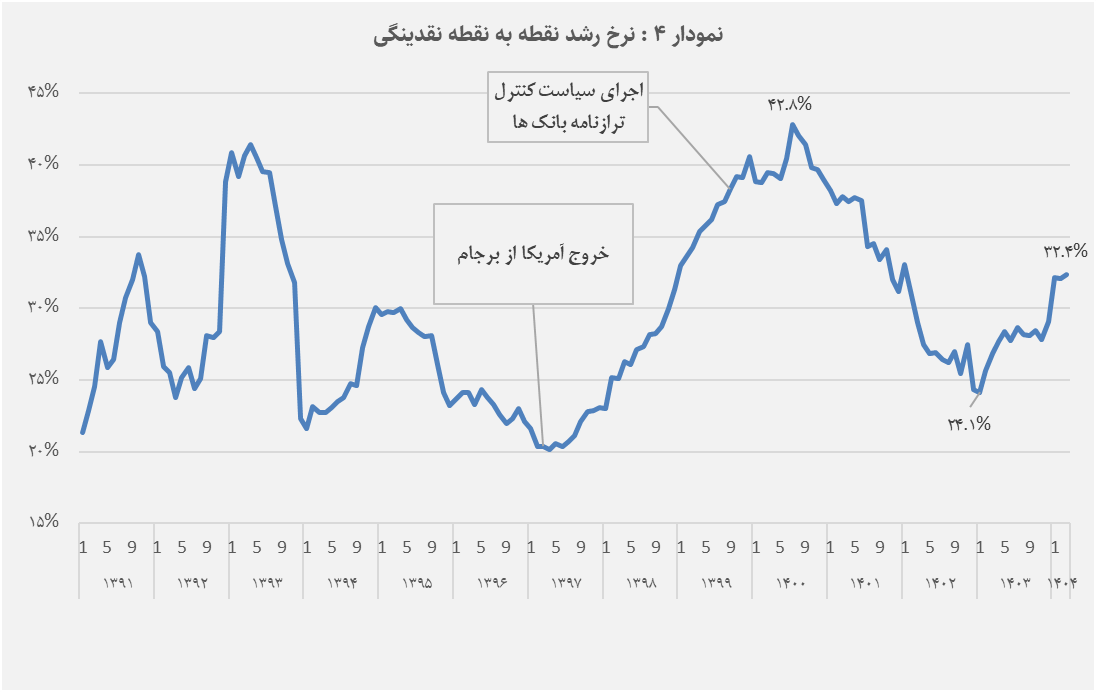

تحولات نقدینگی: کاهش موقت و بازگشت افزایشی

از سال ۱۳۹۷ و با بازگشت تحریمها، رشد نقدینگی شتاب گرفت. نرخ رشد نقدینگی از حدود ۲۳% در پایان ۱۳۹۶ به بیش از ۳۱% در پایان ۱۳۹۸ رسید. بانک مرکزی برای کنترل این وضعیت، از سال ۱۳۹۹ سیاست «کنترل مقداری ترازنامه» را اجرا کرد. هدف این سیاست آن بود که از بزرگتر شدن داراییها و بدهیهای بانکها، یعنی رشد ترازنامه آنها، جلوگیری کند و در نتیجه فشار بر نقدینگی و تورم کاهش یابد.

منبع: آمارهای پولی و بانکی بانک مرکزی

اجرای اولیه این سیاست با مشکلاتی همراه بود، اما اصلاحات بعدی باعث شد از آبان ۱۴۰۰ تا پایان ۱۴۰۲، رشد نقدینگی کاهش یابد. با این حال در سال ۱۴۰۳ و سهماهه اول ۱۴۰۴، روند افزایش نقدینگی دوباره شروع شد و در خردادماه ۱۴۰۴ به ۳۲.۴% رسید. این یعنی پول بیشتری در اقتصاد در گردش است و فشار تورمی همچنان وجود دارد.

جمع بندی

تحولات اخیر پایه پولی و نقدینگی نشان میدهد اقتصاد ایران در چرخهای ناپایدار قرار دارد. پول بیشتری وارد اقتصاد میشود، اما بخش زیادی از آن به جای تولید و سرمایهگذاری واقعی، به داراییهای کمریسک و بازارهای مالی هدایت میشود. این وضعیت میتواند چند پیامد مهم داشته باشد:

تورم بالاتر و قدرت خرید پایینتر: وقتی نقدینگی زیاد میشود و تولید کالا و خدمات با آن همراه نیست، قیمتها افزایش پیدا میکنند و ارزش پول کاهش مییابد.

کند شدن رشد اقتصادی واقعی: جریان اعتبار محدود شده و سرمایهگذاری و تولید در بخش واقعی اقتصاد کاهش مییابد.

چالش برای سیاستگذاران: کنترل پایدار پایه پولی و نقدینگی بدون اصلاح ساختاری در بودجه دولت و عملکرد بانکها دشوار است و اقدامات کوتاهمدت اثر پایداری ندارند.

به زبان ساده، اقتصاد ایران مانند ماشینی است که سوخت کافی دارد، اما موتور آن برای استفاده موثر از این سوخت آماده نیست. بدون اصلاح ساختاری و سیاستهای بلندمدت، فشارهای تورمی و رکودی همچنان ادامه خواهند داشت.